埃泰克IPO拟募资15亿元,实控人控制权实现路径引人深思

中国网财经7月16日讯 芜湖埃泰克汽车电子股份有限公司(简称“埃泰克”)主板IPO申请获上交所受理,保荐机构为华泰联合证券。

图片来源于网络,如有侵权,请联系删除

资料显示,埃泰克主要从事车身域、智能座舱域、动力域以及智能驾驶域等汽车电子产品的研发、生产及销售,同时为客户提供汽车电 EMS和技术开发服务。

图片来源于网络,如有侵权,请联系删除

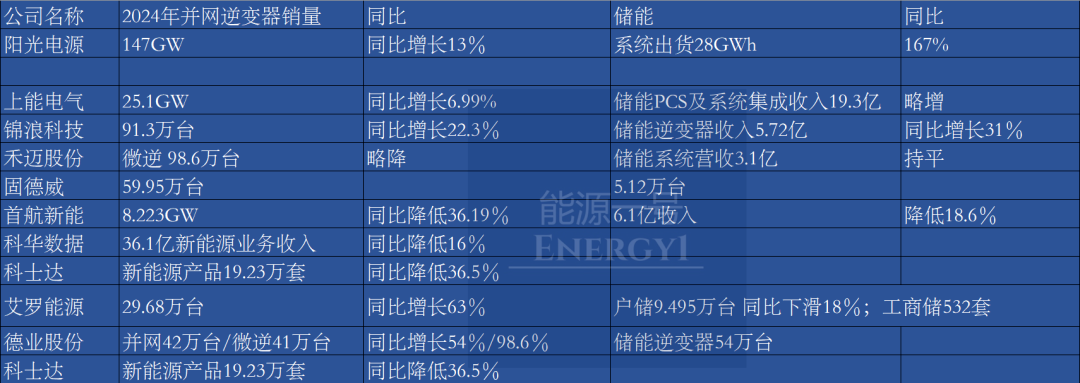

根据高工智能汽车研究院数据,2024年,埃泰克在中国市场自主品牌乘用车车身BCM(含区域控制器)份额为25.5%,连续三年排名第一;在乘用车前装标配遥控实体钥匙领域市场份额13.83%,排名第一;在自主品牌乘用车前装标配座舱域及显示屏总成市场份额为6.41%,排名第三。

此次IPO,埃泰克计划募集资金15亿元,其中2.75亿元补充流动资金,其余分别投向埃泰克年产500万件汽车电子项目、伯泰克汽车电子生产基地扩建项目、埃泰克研发中心建设项目和伯泰克研发中心建设项目。

2022-2024年,埃泰克的营业收入分别为21.74亿元、30.08亿元和34.68亿元;净利润分别为9414.4万元、1.97亿元和2.13亿元;主营业务毛利率分别为14.85%、16.25%和 17.12%。

埃泰克毛利率的走高,与核心零部件价格回落不无关系。埃泰克在招股书中提到,产品中涉及的芯片、显示屏等价值量较高的原材料主要通过外购方式取得。2022-2024年,埃泰克芯片采购的平均单价分别为4.55元/颗、4.75元/颗和4.23元/颗。

目前,埃泰克的收入高度依赖前五大客户。2022-2024年,埃泰克对前五大客户的销售收入占比分别为73.16%、80.92%和 84.38%。

伴随着埃泰克营业收入的走高,其应收账款也在逐步攀升。2022-2024年底,埃泰克应收账款余额分别为7.45亿元、10.86亿元和12.28亿元,占公司营业收入的比例分别为34.26%、36.11%和35.39%。

招股书显示,奇瑞既是埃泰克的股东又是大客户。截至招股说明书签署日,奇瑞股份持有埃泰克14.99%的股份,小米科技旗下的小米长江基金等公司合计持有14.07%的表决权。

那么,埃泰克是否具有单独面向市场的能力?对此,埃泰克回复中国网财经称:公司向奇瑞汽车销售产品与向第三方销售产品的定价机制一致,不存在显失公允的情形,也不存在利益输送的情况。未来,公司通过持续拓展业务边界和吸纳优质客户资源,将实现客户组合的持续优化。

值得注意的是,由于踩雷合众新能源汽车股份有限公司和成都大运汽车集团有限公司运城分公司,埃泰克2024年的应收账款坏账损失增长较多。不过,埃泰克认为,公司下游客户主要为具有一定行业地位和支付能力的国内整车制造厂商,且报告期各期末,公司应收账款账龄主要以 1 年以内为主,占比分别为95.06%、97.31%和 96.74%,应收账款回收风险较小。同时公司主要客户信誉良好且业务规模较大,因此应收账款不存在较大坏账风险。

埃泰克受到质疑的,还有其实控人陈泽坚。资料显示,陈泽坚是澳大利亚籍华人,合计控制公司34.3617%的股份表决权。具体控制路径如下:

通过控股股东芜湖佳泰及澳洲埃泰克合计控制埃泰克27.7707%的股份;芜湖佳泰为员工持股平台顺泰投资、伯泰克企管、宜泰企管、 泽创企管、芜湖易泰的执行事务合伙人;同时,芜湖佳泰与顺泰投资、伯泰克企管、宜泰企管、泽创企管、芜湖易泰签署了《一致行动人协议》。陈泽坚通过上述方式合计控制发埃泰克4.8859%的股份;

通过芜湖佳泰与员工持股平台之外的其他股东沈嵘、LUO CHANGAN签署《一致行动人协议》,建立一致行动关系的方式合计控制埃泰克1.7051%的股份。

陈泽坚为何要通过如此复杂的路径来完成对埃泰克的实际控制?公司在招股书中并未给出详细说明。埃泰克在招股书中坦言:“本次发行前,实际控制人陈泽坚可控制发行人34.36%股份表决权,比例相对较低。本次发行完成后,陈泽坚控制的股份表决权比例将被进一步稀释。”

(责任编辑:朱赫)