精华制药:孙公司利托那韦化学原料药获批上市

62385

2025月07月23日

(原标题:精华制药:孙公司利托那韦化学原料药获批上市)

图片来源于网络,如有侵权,请联系删除

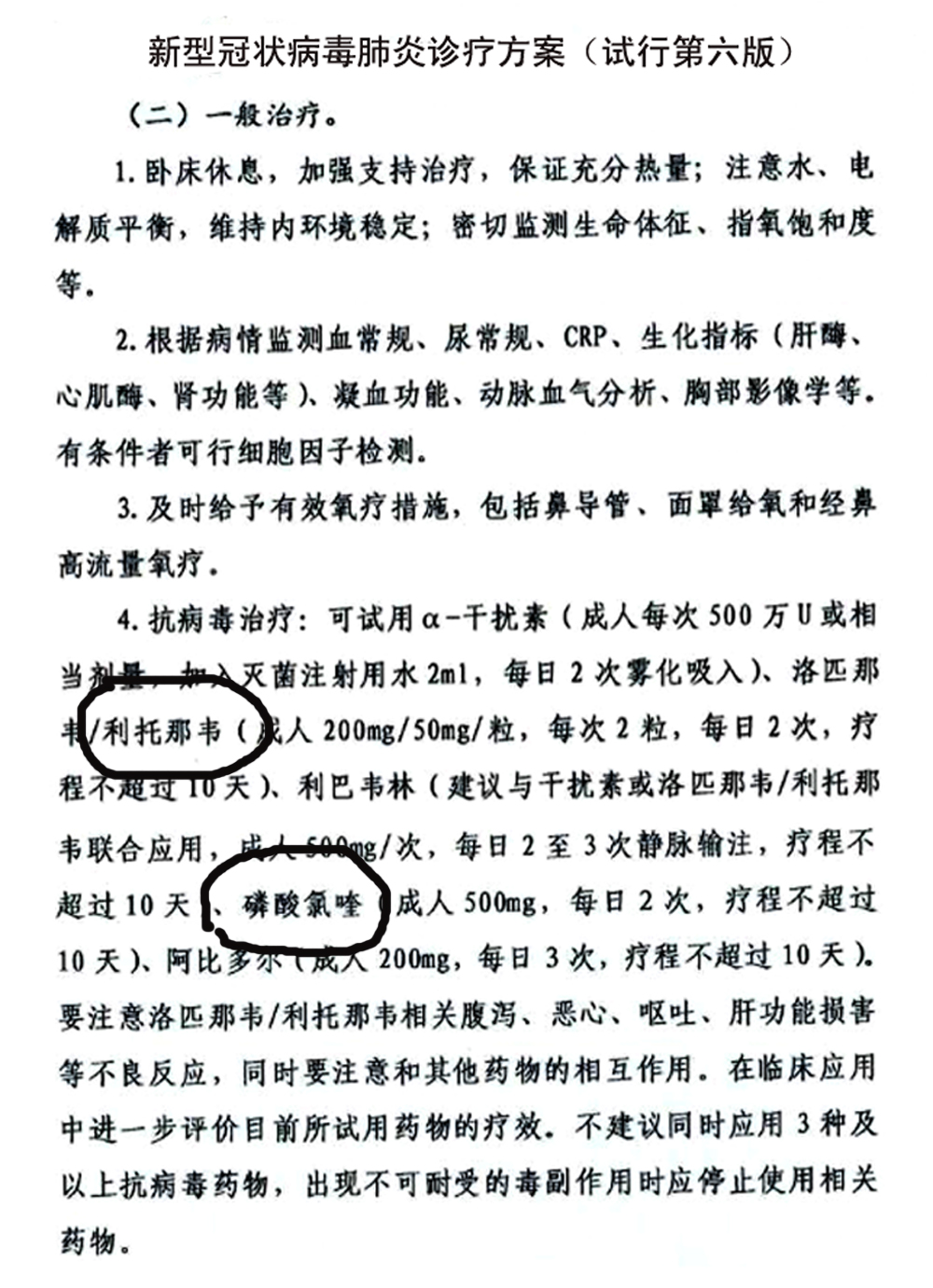

人民财讯7月23日电,精华制药(002349)7月23日晚间公告,公司孙公司精华制药集团南通有限公司(简称“南通公司”)近日获得国家药监局核准签发的利托那韦《化学原料药上市申请批准通知书》。

利托那韦原料药系南通公司利托那韦医药中间体的下游原料药延伸品种,是一种抗病毒药物,主要用于治疗艾滋病,在新冠肺炎流行期间,利托那韦也作为治疗新冠肺炎的主要药物之一。