图片来源于网络,如有侵权,请联系删除

前言

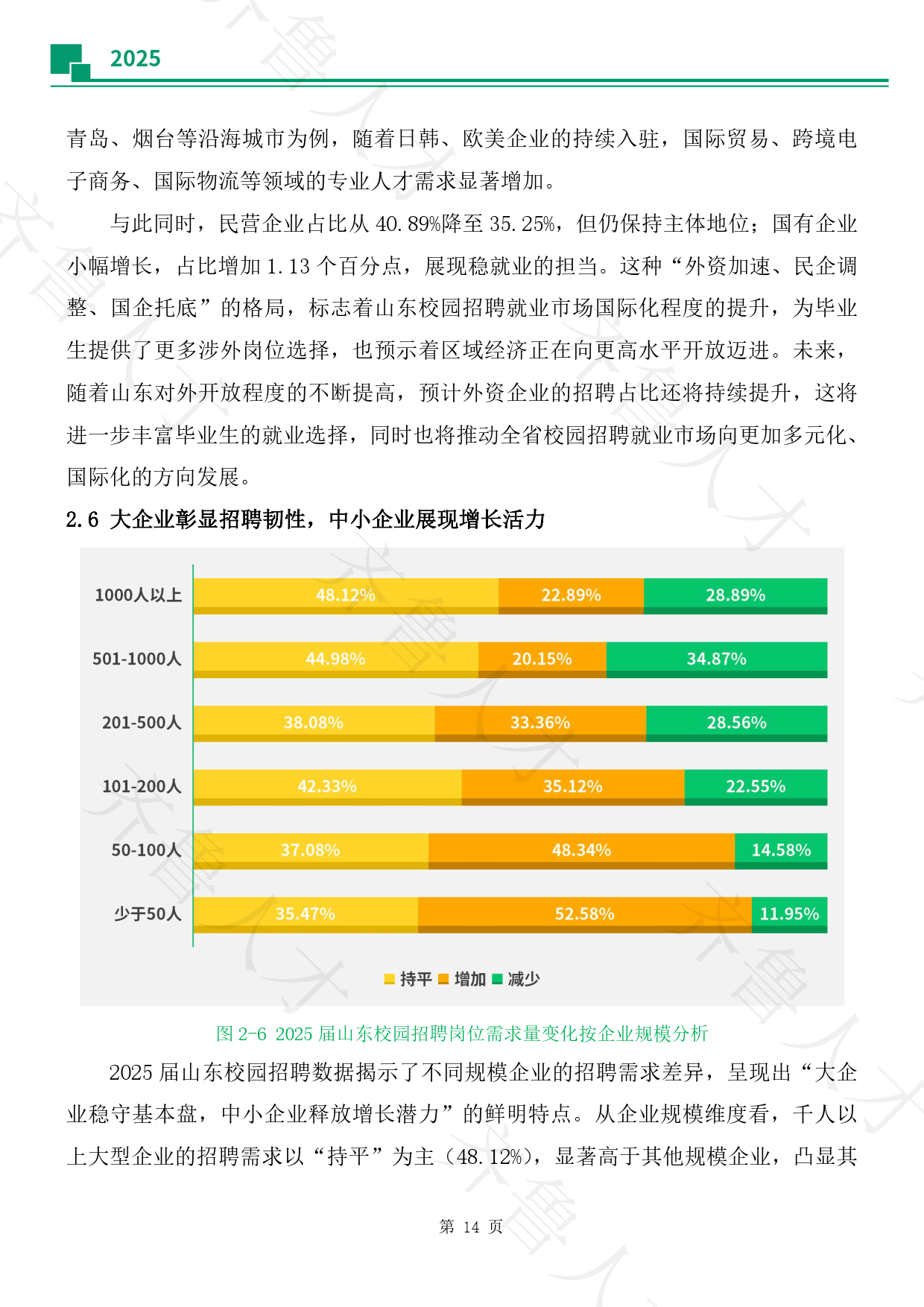

激光陀螺仪作为高精度惯性导航系统的核心部件,广泛应用于航空航天、国防军工、智能交通、海洋工程等领域。随着国内高端装备制造业的快速发展及技术自主可控需求的提升,中国激光陀螺仪行业正迎来关键战略机遇期。

一、行业发展现状分析

(一)技术驱动与政策支持双轮并进

激光陀螺仪的技术突破是行业发展的核心驱动力。近年来,国内企业在光学干涉测量、光纤传感等关键技术领域取得显著进展,部分产品性能已达到国际先进水平。例如,中航光电、航天科技等企业通过优化激光干涉路径设计,将测量精度提升至微角秒级,满足航空航天领域对极端环境稳定性的要求。同时,国家政策持续加码,如“十四五”规划明确提出推动惯性导航技术自主创新,中央财政设立专项科研基金支持高精度激光陀螺仪研发,为行业技术迭代提供了坚实保障。

(二)应用场景多元化拓展

激光陀螺仪的应用领域正从传统军工向民用市场加速渗透。在航空航天领域,其作为国产大飞机、运载火箭的核心导航部件,需求量随新型号交付量增长持续攀升;国防军工领域,高超音速武器、战略导弹等新型装备的研发进一步拉动高端激光陀螺仪需求;智能交通领域,自动驾驶汽车对高精度姿态控制的需求,推动车载惯性导航系统成为新的增长点;海洋工程领域,深海资源勘探船对抗干扰能力强的导航设备需求旺盛,激光陀螺仪凭借其可靠性优势占据主导地位。

(三)国产化替代进程加速

过去,国内激光陀螺仪市场长期被霍尼韦尔、洛克希德·马丁等国际企业垄断。近年来,随着中航电测、北方光电等本土企业技术突破,国产产品在性能、成本及服务响应速度上逐步形成竞争优势。例如,中航电测研发的激光陀螺仪已广泛应用于国产战斗机,市场占有率从2020年的不足30%提升至2025年的50%以上,国产化替代进程显著加速。

二、竞争格局分析

(一)市场集中度与竞争层次分化

根据中研普华研究院《》显示:中国激光陀螺仪行业呈现“一超多强”的竞争格局。航天科工集团凭借完整的产业链布局和核心技术积累,占据航空航天领域40%以上市场份额;中船重工、北方导航等国企在航海、陆地导航等细分市场形成差异化优势;光库科技、天银机电等民营企业通过聚焦小型化、低功耗产品,在工业机器人、消费电子等新兴领域快速崛起。国际企业则通过技术合作与本地化生产,在高端市场保持竞争力。

(二)技术壁垒与专利布局成竞争焦点

激光陀螺仪的核心技术涉及光学设计、精密制造、信号处理等多个学科交叉领域,技术门槛极高。头部企业通过构建专利壁垒巩固优势,例如航天科技在激光干涉补偿技术领域布局专利超200项,形成技术护城河。同时,企业加大研发投入,2025年行业平均研发投入强度达营业收入的8%,推动产品向高精度、集成化方向迭代。

(三)产业链协同与生态竞争加剧

随着行业竞争从单一产品向系统解决方案升级,产业链协同能力成为关键竞争力。领先企业通过整合上游光学玻璃、特种金属等原材料供应商,中游传感器、芯片制造商,以及下游应用系统集成商,构建闭环生态。例如,中航光电与华为合作开发车载惯性导航系统,实现从硬件到算法的全链条优化,提升市场响应速度。

(一)上游:核心原材料自主化突破

激光陀螺仪的上游包括光学玻璃、高精度反射镜、特种合金等关键原材料。过去,国内企业依赖进口导致成本高企且供应风险突出。近年来,随着中材科技、福晶科技等企业在光学材料领域的突破,国产光学玻璃的透光率、热稳定性等指标已达到国际标准,成本降低30%以上,为行业规模化生产奠定基础。

(二)中游:制造工艺与设备国产化提速

中游制造环节涉及超精密加工、真空镀膜、光学封装等工艺,对设备精度要求极高。国内企业通过引进消化吸收再创新,逐步实现关键设备自主化。例如,北方华创研发的六轴联动超精密机床,加工精度达0.1微米,满足激光陀螺仪核心部件制造需求,推动中游制造环节成本下降25%。

(三)下游:新兴应用场景催生增量需求

下游应用领域的技术升级与市场扩容是行业增长的核心动力。航空航天领域,商业航天发射频次提升带动卫星导航系统需求;智能交通领域,L4级自动驾驶汽车量产将使车载激光陀螺仪市场规模突破百亿元;工业自动化领域,协作机器人对高精度姿态控制的需求,推动激光陀螺仪在智能制造中的渗透率持续提升。

四、行业发展趋势分析

(一)技术融合:智能化与集成化成为主流

未来,激光陀螺仪将与MEMS传感器、人工智能算法深度融合,形成多传感器融合的智能导航系统。例如,通过嵌入AI芯片实现自诊断、自适应校准功能,提升设备在复杂环境下的可靠性;与加速度计、磁力计集成,构建微型化惯性测量单元(IMU),满足无人机、可穿戴设备等小型装备需求。

(二)市场拓展:国际竞争力显著提升

随着“一带一路”倡议推进,中国激光陀螺仪企业加速布局海外市场。通过参与国际航天合作项目、建立海外研发中心等方式,国产产品在东南亚、中东等地区的市场占有率逐步提升。预计到2030年,出口额占国内总产量的比例将超过30%,成为行业增长新引擎。

(三)政策引导:行业标准与监管体系完善

国家将进一步完善激光陀螺仪行业标准体系,推动GB/T系列标准与国际ISO、IEEE标准接轨,提升产品质量控制水平。同时,加强知识产权保护,鼓励企业通过专利交叉许可、技术联盟等方式构建创新生态,为行业健康发展提供制度保障。

(一)聚焦核心技术,布局高壁垒领域

投资者应重点关注具备激光干涉补偿、小型化封装等核心技术的企业,以及在光纤陀螺仪、非干涉型激光陀螺仪等前沿领域取得突破的初创团队。此类企业有望在技术迭代中占据先机,形成差异化竞争优势。

(二)顺应产业趋势,挖掘新兴市场

自动驾驶、商业航天、智能机器人等新兴领域对激光陀螺仪的需求尚未完全释放,存在巨大市场空间。投资者可关注与头部车企、航天企业建立合作关系的供应商,以及在工业自动化、医疗设备等细分市场具备定制化解决方案能力的企业。

(三)强化风险管控,关注供应链安全

尽管国产化替代进程加速,但高端光学材料、特种芯片等环节仍存在供应风险。投资者需评估企业供应链多元化布局能力,优先选择与上游原材料企业建立战略联盟、具备自主可控生产能力的标的,以应对潜在技术封锁与价格波动。

如需了解更多激光陀螺仪行业报告的具体情况分析,可以点击查看中研普华产业研究院的《》。