三维通信(002115)2025年中报简析:净利润同比下降24.18%

据证券之星公开数据整理,近期三维通信(002115)发布2025年中报。根据财报显示,三维通信净利润同比下降24.18%。截至本报告期末,公司营业总收入44.1亿元,同比下降24.91%,归母净利润261.68万元,同比下降24.18%。按单季度数据看,第二季度营业总收入21.2亿元,同比下降30.75%,第二季度归母净利润129.94万元,同比上升110.46%。

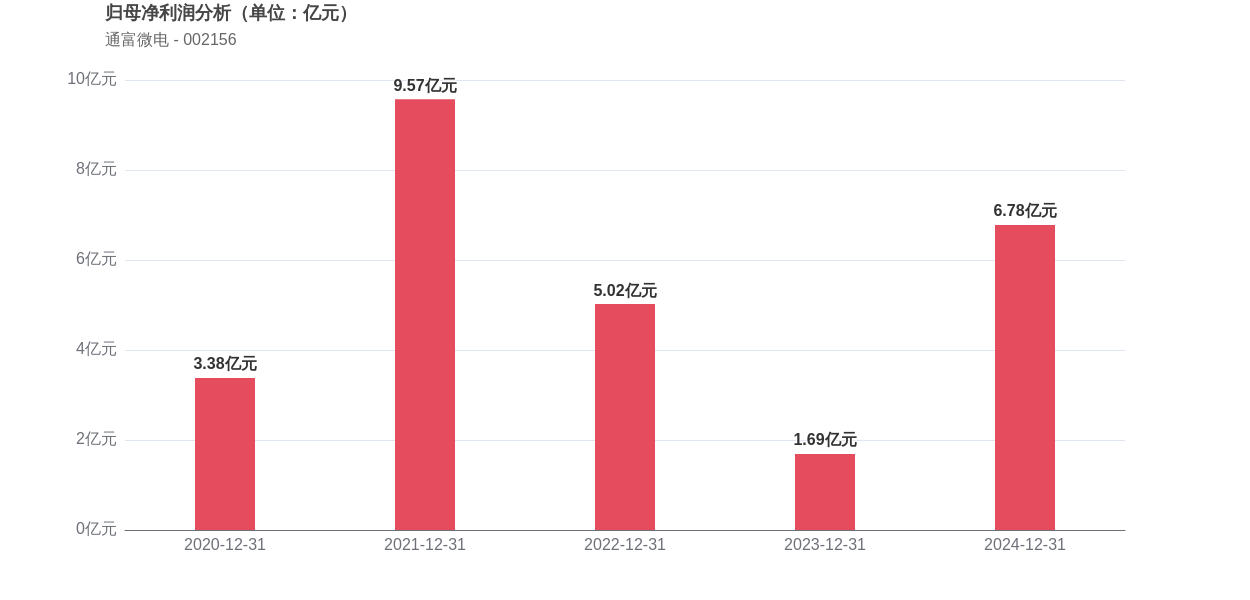

图片来源于网络,如有侵权,请联系删除

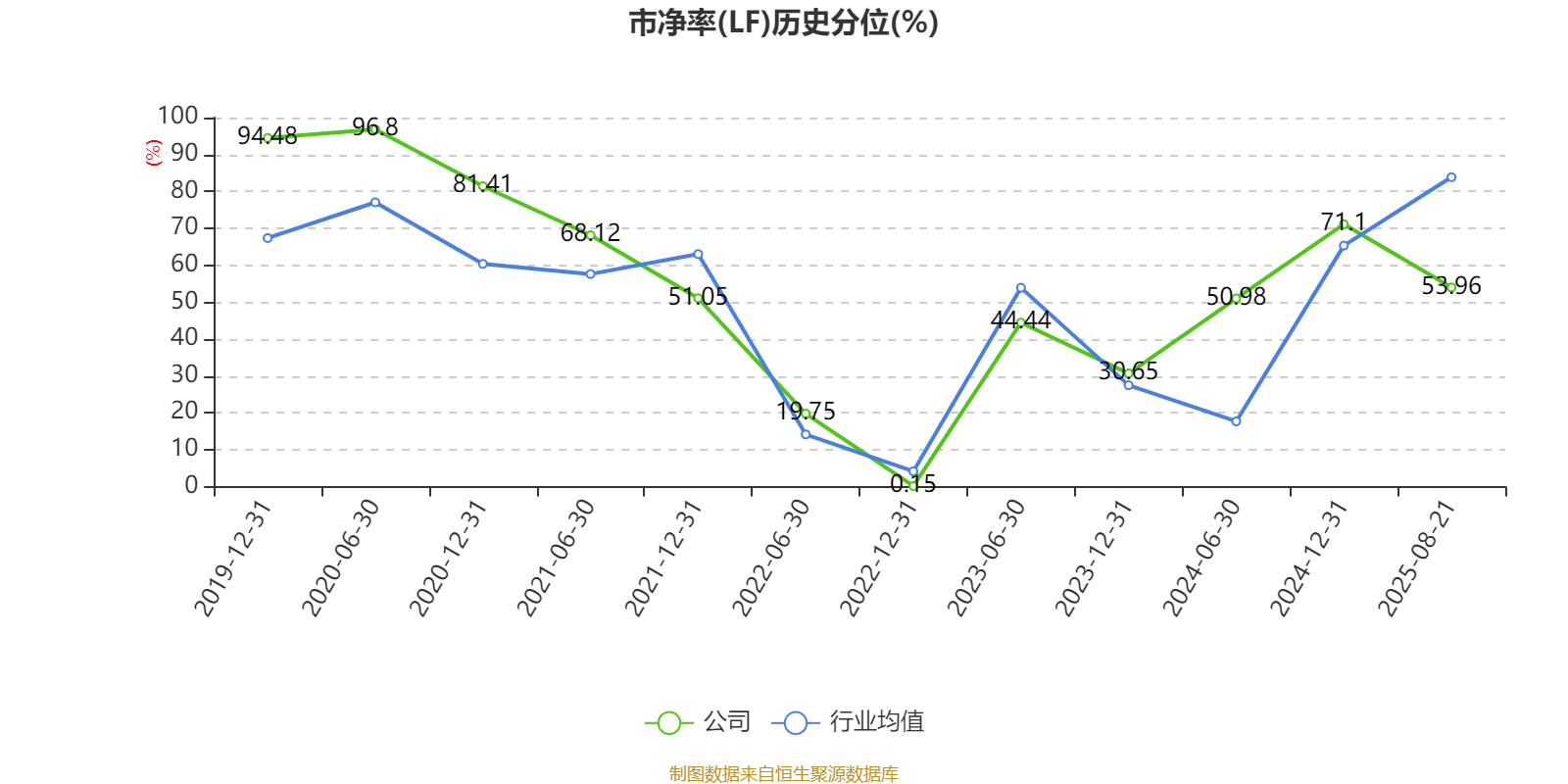

图片来源于网络,如有侵权,请联系删除

本次财报公布的各项数据指标表现一般。其中,毛利率5.07%,同比增9.96%,净利率0.22%,同比减17.38%,销售费用、管理费用、财务费用总计1.41亿元,三费占营收比3.2%,同比增21.56%,每股净资产2.56元,同比减11.95%,每股经营性现金流0.06元,同比增152.3%,每股收益0.0元,同比减25.58%

图片来源于网络,如有侵权,请联系删除

证券之星价投圈财报分析工具显示:

- 业务评价:去年的净利率为-2.28%,算上全部成本后,公司产品或服务的附加值不高。从历史年报数据统计来看,公司近10年来中位数ROIC为3.03%,中位投资回报较弱,其中最惨年份2021年的ROIC为-23.54%,投资回报极差。公司历史上的财报非常一般,公司上市来已有年报17份,亏损年份3次,显示生意模式比较脆弱。

财报体检工具显示:

- 建议关注公司现金流状况(近3年经营性现金流均值/流动负债仅为12.51%)

最近有知名机构关注了公司以下问题:

问:公司海外业务是通过怎样的方式进行布局的?

答:公司通过加速全球服务网络布局,在全球 30多个国家设立了本地化的销售机构,在重点市场投建区域备件中心,实现售后响应时效的缩短,提升客户满意度。公司在深度绑定现有优质核心大客户获取稳定定单的基础上,进一步加大渠道建设的拓展力度,针对各区域运营商、行业客户的不同需求,以自有品牌和 ODM相结合,持续开拓北美、拉美、亚太和欧洲市场。

Q2公司是否对巨网科技增加了研发投入?

2024年,子公司巨网科技在 I创新技术等方面适当投入研发资金,打造了灵犀智能广告管理等智能平台,实现团队作业效率与 I 工具应用水平的提升。

Q3通信行业是技术密集型的行业,公司采用那些方式来维护自身的技术壁垒?

2024 年度,公司获得了知识产权管理体系证书,通过专利申请、商标注册等措施来保护创新成果,在通信业务板块,公司拥有有效专利 363 件,软件著作权 352 件,商标 87 件,研发综合实力保持行业细分领域领先水平。报告期内,公司构建商业秘密体系,并通过培训提升全员的商业秘密保护意识。

Q4海卫通所处行业发展情况,行业地位如何?

根据 NSR 和 Euroconsult 的数据,子公司海卫通所处的海事商船卫星通信运营领域,2021年全球搭载 VST 终端的商船在 20,800 艘,渗透率约 26%,对应 VST 服务收入约 6.55 亿美元。预计 2031年全球商船总数增加到 93,000 艘,随着 VST 服务成本的降低,VST终端搭载量提升到 46,100 艘,对应渗透率提升到 49.6%,市场规模有达到 11 亿美元。随着卫星网络和无线通讯技术的应用和发展,信息化、智能化管理正在不断改变船舶管理的方式,海事卫星通信收入仍将强劲增长,而商船卫星通信运营业务也将是收入增长的主要力量。海卫通已累计为全球数千个卫星小站提供宽带上网服务,累计服务船员用户 40000余名,合作商船数量不断增长。目前,在细分领域中,海卫通的国内市场占有率排名前列。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。