固态电池行业现状与发展趋势分析2025

图片来源于网络,如有侵权,请联系删除

在全球能源转型与"双碳"目标的驱动下,固态电池作为下一代动力电池的核心技术方向,正加速从实验室走向产业化应用。凭借高能量密度、高安全性及长循环寿命等优势,固态电池被视为突破新能源汽车续航瓶颈、支撑储能系统规模化发展的关键技术。当前,全球固态电池技术已进入半固态电池规模化量产、全固态电池技术攻关的关键阶段,新能源汽车、储能系统及低空经济等领域成为核心应用场景。

图片来源于网络,如有侵权,请联系删除

一、固态电池技术路径:多元化探索与关键突破

1. 电解质体系的技术分野与演进

固态电池的核心技术聚焦于电解质材料的创新,目前形成硫化物、氧化物、聚合物三大主流路线,卤化物电解质作为新兴方向亦受到关注。

硫化物电解质:凭借接近液态电解质的离子电导率,成为全固态电池的主流技术方向。其目标能量密度突破400Wh/kg,可兼容锂金属负极与高电压正极材料。然而,硫化物电解质存在两大瓶颈:一是材料成本高昂,硫化锂等关键原料制备工艺复杂;二是界面稳定性差,与电极材料的固固接触导致阻抗升高,易引发锂枝晶生长。日本丰田、中国恩捷股份等企业通过材料改性(如引入氧元素形成硫氧复合电解质)和界面工程(如原位聚合涂层),逐步改善界面相容性。

氧化物电解质:以LLZO(锂镧锆氧)、LATP(磷酸钛铝锂)为代表,具有优异的热稳定性和化学稳定性,但室温离子电导率较低,且与正负极材料的界面接触差,导致倍率性能受限。清陶能源通过三维结构设计(如多孔骨架电解质)和表面离子导电层修饰,显著降低界面阻抗,其氧化物电解质产能已达千吨级。

聚合物电解质:柔韧性优势突出,但导电率依赖高温环境(通常需60℃以上)。PEO(聚氧化乙烯)基聚合物电解质通过增塑剂添加和纳米填料复合,离子电导率提升至10⁻³S/cm量级,但机械强度下降问题仍待解决。

卤化物电解质:作为新兴方向,卤化物电解质(如Li3YCl6)兼具高离子电导率和良好的氧化稳定性,但制备工艺复杂,成本较高。中国科学院物理研究所通过熔融淬火法实现卤化物电解质的规模化制备,为商业化应用奠定基础。

2. 电极材料的技术迭代与协同创新

锂金属负极:作为全固态电池的理想负极材料,锂金属负极面临体积膨胀和锂枝晶生长两大挑战。通过表面处理(如人工SEI膜构建)和复合材料开发(如锂硅合金、锂石墨复合),锂金属负极的循环寿命和库伦效率显著提升。例如,Solid Power公司开发的锂金属负极在半固态电池中实现500次循环后容量保持率超85%。

高能量密度正极:富锂锰基正极材料因高比容量(320mAh/g以上)和高电压平台(4.6V)成为全固态电池的正极首选,但其电压衰减和表面副反应问题突出。通过体相掺杂(如铝、钛掺杂)和表面包覆(如磷酸锆包覆),富锂锰基正极的循环稳定性得到改善。此外,高镍三元正极(NCM811、NCA)通过单晶化设计和元素梯度分布,在半固态电池中实现高能量密度与长循环寿命的平衡。

二、市场格局:头部企业主导与新兴势力突围

1. 国内市场竞争态势

中研普华产业研究院的《》分析,国内固态电池市场呈现"头部集中+新兴势力突围"的竞争格局。

头部企业技术引领:宁德时代在凝聚态电池和硫化物电解质路线方面取得显著进展,其凝聚态电池技术通过优化电解质材料和电极结构,将界面阻抗降低至液态电池水平。比亚迪则聚焦硫化物电解质与锂金属负极的集成技术,开发的半固态电池已装车测试,续航里程突破1000公里。

新兴企业差异化竞争:卫蓝新能源聚焦半固态电池,与蔚来合作推进装车验证,其原位固化工艺实现了电解质与电极的紧密接触,能量密度达360Wh/kg。清陶能源在氧化物电解质领域形成技术壁垒,开发的电解质膜厚度可控制在10μm以下,离子电导率超10⁻³S/cm。

2. 国际市场竞争态势

国际企业以全固态电池技术为核心,构建专利壁垒与产能布局。

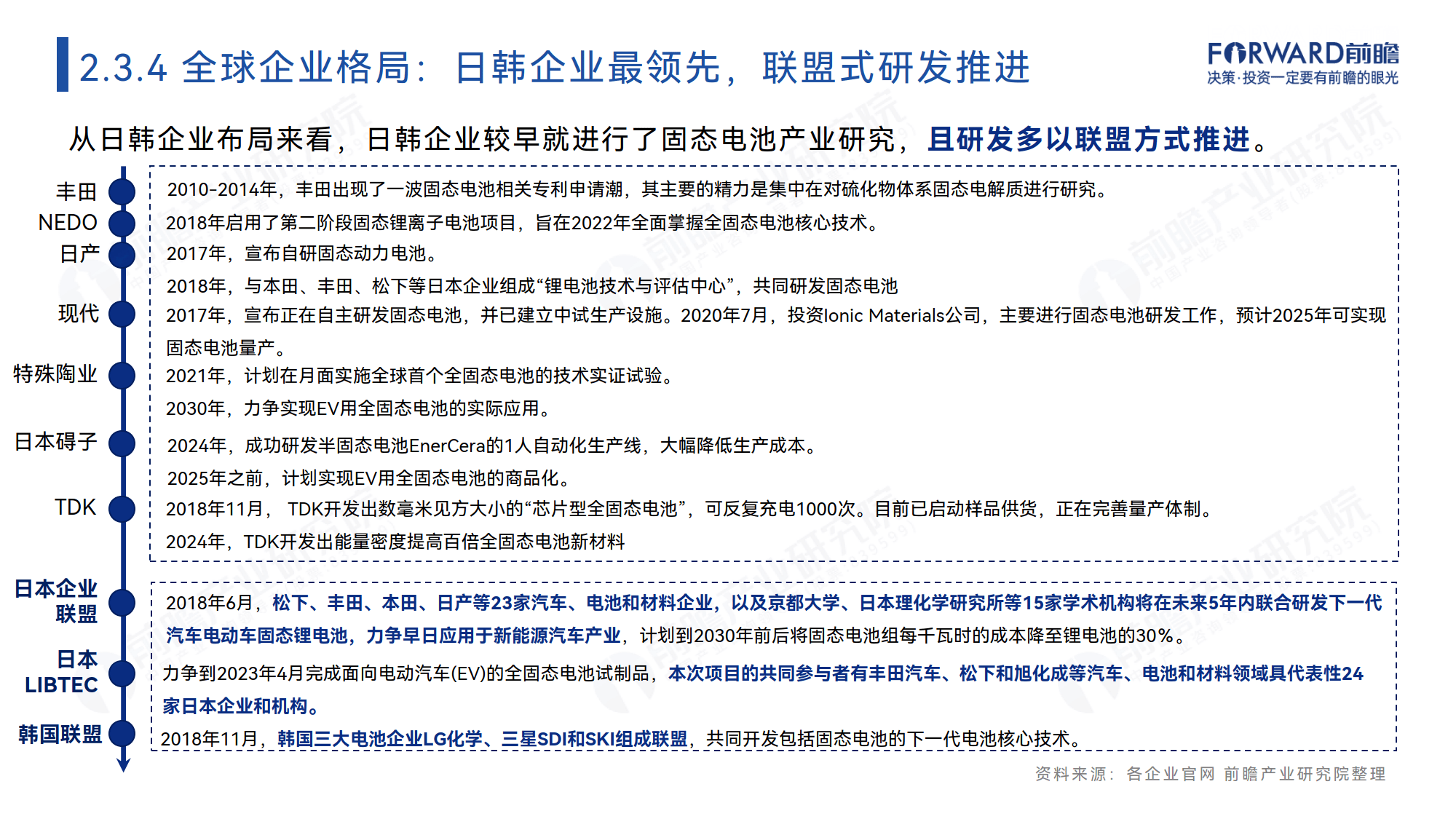

日本技术领先:丰田计划2027年实现全固态电池量产,其硫化物电解质技术通过"干法电极"工艺,将生产成本降低至液态电池的1.2倍。松下则聚焦聚合物-氧化物复合电解质,开发的半固态电池已用于特斯拉Model Y原型车。

欧美创新驱动:QuantumScape的硫化物固态电池在25℃下实现12分钟快充至80%电量,循环寿命超1000次。Solid Power的硫化物全固态电池能量密度达390Wh/kg,与宝马、福特达成合作,计划2030年前装车。

三、产业链协同:从材料突破到生态构建

1. 上游材料:关键原料的国产化替代

锂、镍、钴等金属矿产的稳定供应是固态电池产业化的基础。恩捷股份通过垂直整合,实现硫化锂、高纯硫化物电解质的百吨级量产,其硫化锂纯度达99.9%以上,成本较进口产品降低30%。贝特瑞开发的锂碳复合负极材料,匹配全固态电池的电化学体系,已获得客户技术认可。

2. 中游制造:工艺创新与设备升级

固态电池制造需突破干法电极、原位固化等关键工艺。先导智能开发的干法电极设备,通过高压气流成型技术,实现电极膜厚度均匀性±1μm,良品率超95%。奥特维与屹锂科技合作的全固态电池智能装备,集成电解质转印、激光焊接等功能,生产效率较传统工艺提升3倍。

3. 下游应用:场景拓展与生态融合

新能源汽车领域,蔚来ET7搭载的150kWh半固态电池包,实现CLTC续航1055公里,标志着固态电池在车规级应用中的突破。储能领域,太蓝新能源与南都电源合作的半固态LFP储能电芯,耐过充能力达19V,可在-20℃至60℃宽温域运行,适用于电网侧调峰调频场景。低空经济领域,亿航智能的EH216-S无人机搭载固态电池,续航时间延长至45分钟,满足城市空中交通需求。

四、未来趋势:技术突破与多场景渗透

据中研普华产业研究院的《》分析预测

1. 技术趋势:材料创新与工艺迭代

电解质材料:卤化物电解质因高离子电导率和良好氧化稳定性,有望成为下一代主流路线。中国科学院过程工程研究所开发的Li3YCl6电解质,离子电导率达2.3mS/cm,接近硫化物水平。

电极材料:锂硫电池通过硫正极与锂金属负极的匹配,理论能量密度达2600Wh/kg,但穿梭效应问题待解。清华大学团队通过极性聚合物包覆硫正极,将循环寿命提升至500次以上。

制造工艺:三维结构设计、原子层沉积(ALD)等先进技术,将提升固态电池的能量密度和安全性。例如,ALD技术可在电极表面沉积纳米级氧化铝涂层,抑制副反应发生。

2. 应用趋势:从高端车型到全场景覆盖

新能源汽车领域,固态电池将率先应用于高端车型(如宝马i7、奔驰EQS),随后向中低端车型渗透。储能领域,海外市场需求持续放量,美国、中东地区的大规模储能项目将采用固态电池,提升系统安全性。低空经济领域,eVTOL(电动垂直起降飞行器)对电池能量密度要求超500Wh/kg,固态电池成为唯一可行方案。

3. 产业趋势:全球化竞争与本土化布局

全球固态电池产业竞争加剧,国际巨头通过专利布局(如丰田持有超千项硫化物电解质专利)与产能规划(如QuantumScape建设10GWh工厂)构建壁垒。中国企业需加强技术创新(如贝特瑞的固态电解质膜技术)与生态构建(如宁德时代与车企的联合研发),推动产业链本土化。

固态电池作为下一代动力电池的核心技术方向,正迎来产业化加速的关键窗口期。技术层面,硫化物、氧化物、聚合物三大路线并行发展,卤化物电解质作为新兴方向展现潜力;市场层面,国内企业凭借技术积累与产能优势占据主导,国际巨头通过专利与产能构建壁垒;产业链层面,上下游协同创新与生态融合成为关键。未来,随着材料创新与工艺突破,固态电池将在新能源汽车、储能系统及低空经济等领域实现广泛应用,为能源革命与可持续发展注入新动能。

......

欲知更多详情,可以点击查看中研普华产业研究院的《》。