漫步者(002351)2025年三季报简析:净利润同比下降11.35%

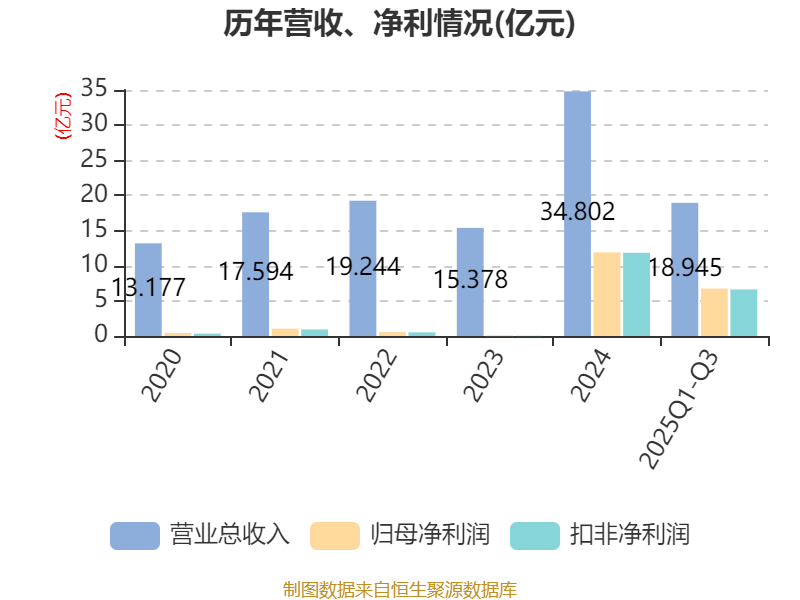

据证券之星公开数据整理,近期漫步者(002351)发布2025年三季报。根据财报显示,漫步者净利润同比下降11.35%。截至本报告期末,公司营业总收入20.56亿元,同比下降4.16%,归母净利润3.0亿元,同比下降11.35%。按单季度数据看,第三季度营业总收入7.04亿元,同比下降8.14%,第三季度归母净利润9983.93万元,同比下降15.57%。

图片来源于网络,如有侵权,请联系删除

本次财报公布的各项数据指标表现不尽如人意。其中,毛利率40.28%,同比增0.25%,净利率16.08%,同比减8.71%,销售费用、管理费用、财务费用总计3.14亿元,三费占营收比15.28%,同比增10.01%,每股净资产3.23元,同比增9.06%,每股经营性现金流0.27元,同比减35.43%,每股收益0.34元,同比减11.49%

证券之星价投圈财报分析工具显示:

- 业务评价:公司去年的ROIC为17.03%,资本回报率强。去年的净利率为16.87%,算上全部成本后,公司产品或服务的附加值高。从历史年报数据统计来看,公司近10年来中位数ROIC为8.83%,中位投资回报一般,其中最惨年份2018年的ROIC为2.43%,投资回报一般。公司历史上的财报相对良好。

- 偿债能力:公司现金资产非常健康。

分析师工具显示:证券研究员普遍预期2025年业绩在5.03亿元,每股收益均值在0.57元。

持有漫步者最多的基金为招商信用增强债券A,目前规模为78.19亿元,最新净值1.1448(10月31日),较上一交易日上涨0.1%,近一年上涨8.09%。该基金现任基金经理为滕越 夏里鹏。

最近有知名机构关注了公司以下问题:

问:公司近况及回答内容概括如下:

答:公司近况及提问内容概括如下

一、2025年上半年业绩简述

2025年上半年,公司实现营业收入 13.53亿元,较上年同期下降 1.95%。其中耳机系列产品实现营业收入 7.90亿元,同比下降 10.85%;音响系列产品实现营业收入 5.08 亿元,同比增长17.40%;毛利率 40.36%,同比基本持平。

分地区看,内销营业收入 10.43亿元,同比下降 5.93%;出口营业收入 3.10亿元,同比上升 14.30%。

总体而言,因营业收入的下降和股权激励费用的增加导致利润有所下滑,但同时呈现出以下特点

1)公司持续推出差异化、中高端的 2.0音箱及桌面一体式音箱,促进音箱业务收入逆势提升;

2)自 3月下旬以来,公司在国内市场加快主销价位段耳机新品的上市节奏,助推公司二季度业绩暖。剔除心造子公司耳机产品尚未完全补位造成收入下降的影响,公司二季度内销耳机业务收入同比、环比均实现增长;3)得益于海外运营能力逐步加强、国际电商渠道持续扩张、用户口碑稳步提高,公司出口业务保持快速增长。

二、公司产品、研发及运营近况

2025年截至目前,公司推出的有代表性的新品包括

1)主品牌耳机

百元级 TWS耳机 X1 Evo,单耳仅重 3.8g;

Lolli NC半入耳主动降噪耳机,升级自适应降噪算法;

Lolli Pro 5采用同轴双动圈声学架构,降噪深度达到-48dB;

全新电镀叠加皮纹设计的 Lolli ir真无线蓝牙耳机,21种语言同声传译让交流更流畅;

开放式 OWS 主动降噪耳夹新品 LolliClip I,接入豆包和DeepSeek双大模型;

潮搭老钱风 OWS运动耳机 Comfo SE,抵御最高 28.8km/h强风干扰。

2)子品牌耳机

Hi-Fi级强磁四核双动圈游戏耳机“战擎”;

与 THX联合首发的全能旗舰产品 G5 Max游戏耳机,四模切换,HiFi音质营造沉浸战场氛围;

花再 Doo ce时尚复古小型头戴式耳机,兼具高颜值、舒适戴、稳贴合、好音质;

时尚穿戴搭子――花再拍拍耳机及拍拍耳夹,充电仓配备触摸屏,解锁百变耳机的新体验;

花再深渊耳夹式耳机 HLO Clip,DPW 定向声波低音,BassTurbo动态低频增强,让每次听音都充满仪式感。

3)音响

小巧身形,多 EQ模式,潮趣配色的全新M130蓝牙音箱;

双金标认证的家居一体式 K歌音箱 K300,带来高解析声音体验;

电竞子品牌磁吸赛博蓝牙迷你音箱 G200,小巧便携,畅享高清音质;

全球首发深渊字幕音箱花再 Halo PixelBar,动态屏可显示歌词、定制主题、文字创作、消息跨屏同步,营造沉浸式声光空间;

花再海景房桌搭音箱 NEW CYBER,炫彩光效,沉浸式享受澎湃音浪。

4)麦克风

一拖二主动降噪领夹式无线麦克风 NeoMic Go。

公司的“漫步者摘要提取算法”、“漫步者机器翻译算法”已经完成了国家互联网信息办公室关于深度合成服务算法的备案,更丰富的各类 I功能在持续开发中,并逐步应用于公司产品。如配合“Edifier Connect”中的功能模块或“漫翻译”PP,在漫步者多数 TWS 和 OWS 耳机产品中均可实现多国语言实时语音转译的功能;“漫问漫”功能模块,接入豆包和 DeepSeek双大模型,让耳机成为“会聊天的智能助手”,目前已在 LolliClipI、LolliNC等多款产品中搭载。

开放式耳机(OWS)市场处于快速增长阶段,是公司自 2024年起大力投入的方向之一。开放式耳机在部分运动户外、通勤驾驶、以及室内不需要物理隔音的商务和学习等若干场景中,与耳塞式和头戴式耳机形成了良好的互补,长时间佩戴舒适性是该类产品的突出特点。公司全面布局了开放式耳机的各种形态,包括耳挂式、后挂式、耳夹式,截至目前已上市的型号达到十余款,今年对各式产品形态、各段定价范围、各个子品牌的开放式耳机将继续保持较大的投放力度。

公司以全球化视野深耕海外市场,2025年携手泰国本土顶流明星 Pond Naravit与日本当红演员山崎贤人,双线代言策略精准触达亚洲核心市场。

接待过程中,公司接待人员与投资者进行了交流与沟通,并严格按照有关制度规定,没有出现未公开重大信息泄露等情况,同时已按深交所要求签署调研《承诺书》。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。