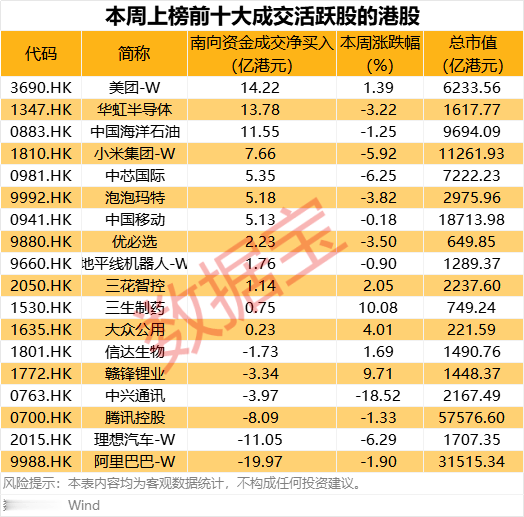

港股通成交活跃股追踪 巨子生物近一个月首次上榜

64737

2025月12月02日

(原标题:港股通成交活跃股追踪 巨子生物近一个月首次上榜)

图片来源于网络,如有侵权,请联系删除

12月2日上榜港股通成交活跃榜个股中,巨子生物为近一个月首次上榜。

图片来源于网络,如有侵权,请联系删除

证券时报•数据宝统计显示,12月2日港股通(包括沪市港股通及深市港股通)成交活跃股合计成交292.74亿港元,占当日港股通成交金额的37.92%,净买入金额16.86亿港元。

上榜的成交活跃股中,阿里巴巴-W成交额为83.40亿港元,成交金额居首;其次是小米集团-W、美团-W,成交金额分别为38.44亿港元、36.15亿港元。

以上榜次数统计,12月2日上榜个股中,近一个月上榜次数最多的是阿里巴巴-W、腾讯控股等,近一个月均上榜22次,最受港股通资金关注。

巨子生物为近一个月首次上榜,当日港股通成交额为9.17亿港元,成交净买入1.32亿港元,该股当日收盘上涨8.53%。(数据宝)

12月2日港股通成交活跃股榜单

| 证券代码 | 证券简称 | 成交金额 (亿港元) |

净买入金额 (亿港元) |

近一个月上榜次数 | 最新收盘价 (港元) |

日涨跌幅(%) |

|---|---|---|---|---|---|---|

| 00700 | 腾讯控股 | 34.05 | -3.81 | 22 | 617.000 | -0.40 |

| 00981 | 中芯国际 | 14.93 | -0.76 | 22 | 68.650 | -1.15 |

| 01810 | 小米集团-W | 38.44 | 3.80 | 22 | 40.700 | 0.99 |

| 09988 | 阿里巴巴-W | 83.40 | 3.57 | 22 | 157.000 | 1.36 |

| 03690 | 美团-W | 36.15 | 5.92 | 15 | 96.500 | -3.06 |

| 00883 | 中国海洋石油 | 11.58 | 3.49 | 15 | 21.840 | 1.87 |

| 09868 | 小鹏汽车-W | 18.51 | 0.05 | 12 | 78.750 | -5.52 |

| 01024 | 快手-W | 18.15 | 2.50 | 6 | 68.950 | 0.88 |

| 02628 | 中国人寿 | 3.92 | -0.16 | 3 | 27.300 | 0.66 |

| 00763 | 中兴通讯 | 24.43 | 0.94 | 2 | 33.780 | -5.64 |

| 02367 | 巨子生物 | 9.17 | 1.32 | 1 | 39.700 | 8.53 |