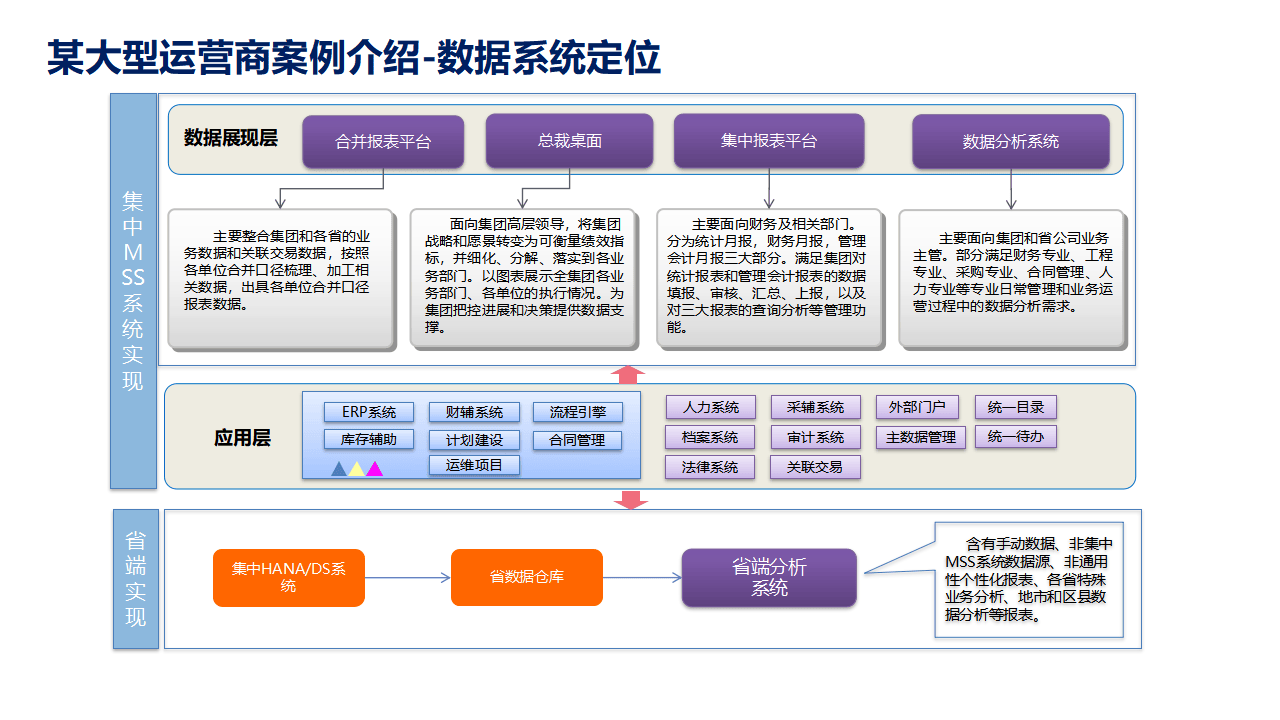

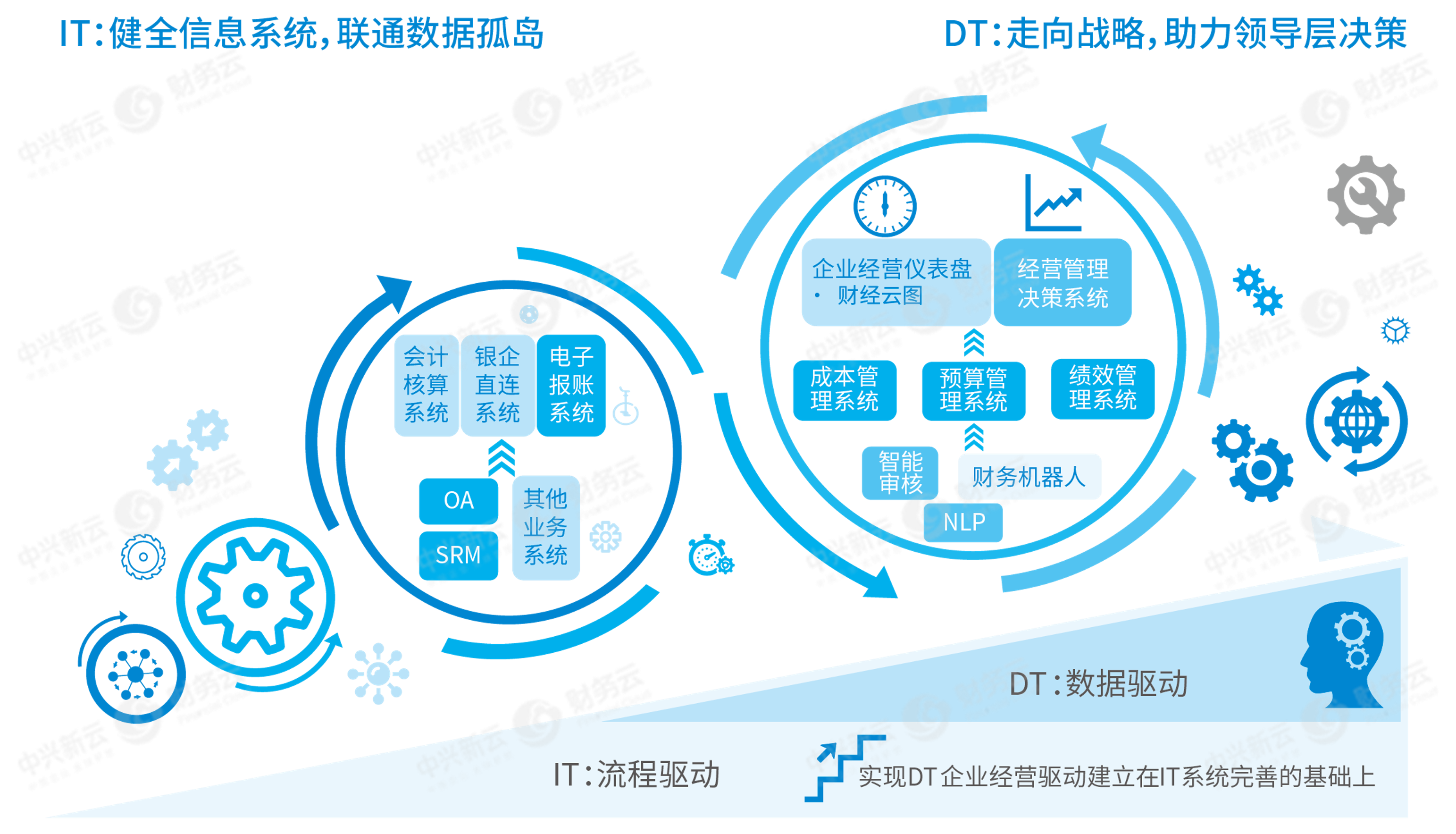

远光软件:覆盖集团管控与财务数字化解决方案

证券之星消息,远光软件(002063)01月13日在投资者关系平台上答复投资者关心的问题。

图片来源于网络,如有侵权,请联系删除

投资者:请问贵公司有在航天航空领域布局或提供服务?

远光软件董秘:尊敬的投资者,您好!公司在服务大型央企以及航天集团过程中,已形成覆盖“集团管控、供应链协同、财务数字化、智慧项目管理”的成熟解决方案,在市场推进方面,通过试点合作与生态协作,积极拓展客户群体,提供可快速部署、持续迭代的数字化解决方案。谢谢!

投资者:董秘您好。关注到公司长期服务于航天科技、航天科工等集团,在航天产业的集团化管理、供应链协同、财务数字化方面积累了深厚经验。随着国内商业航天产业(如卫星互联网、火箭发射等)进入快速发展期,涌现出一批新型商业航天公司。请问公司是否有计划将这套成熟的服务体系,拓展至新兴的商业航天公司客户群体?公司如何看待商业航天市场为企业管理软件带来的新机遇?

远光软件董秘:尊敬的投资者,您好!公司在服务大型央企以及航天集团过程中,已形成覆盖“集团管控、供应链协同、财务数字化、智慧项目管理”的成熟解决方案,在市场推进方面,通过试点合作与生态协作,积极拓展客户群体,提供可快速部署、持续迭代的数字化解决方案。商业航天市场的快速发展为企业管理软件带来了显著的新机遇:一方面,商业航天企业业务链条长、协作复杂,需要专业的项目管理、成本管控与供应链协同软件;另一方面,新兴企业数字化更愿意采用云原生、智能化平台实现管理跃升,这为具备行业经验的服务商提供了从内部管理向产业链协同乃至数据资产运营扩展的广阔空间。谢谢!

图片来源于网络,如有侵权,请联系删除

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

图片来源于网络,如有侵权,请联系删除