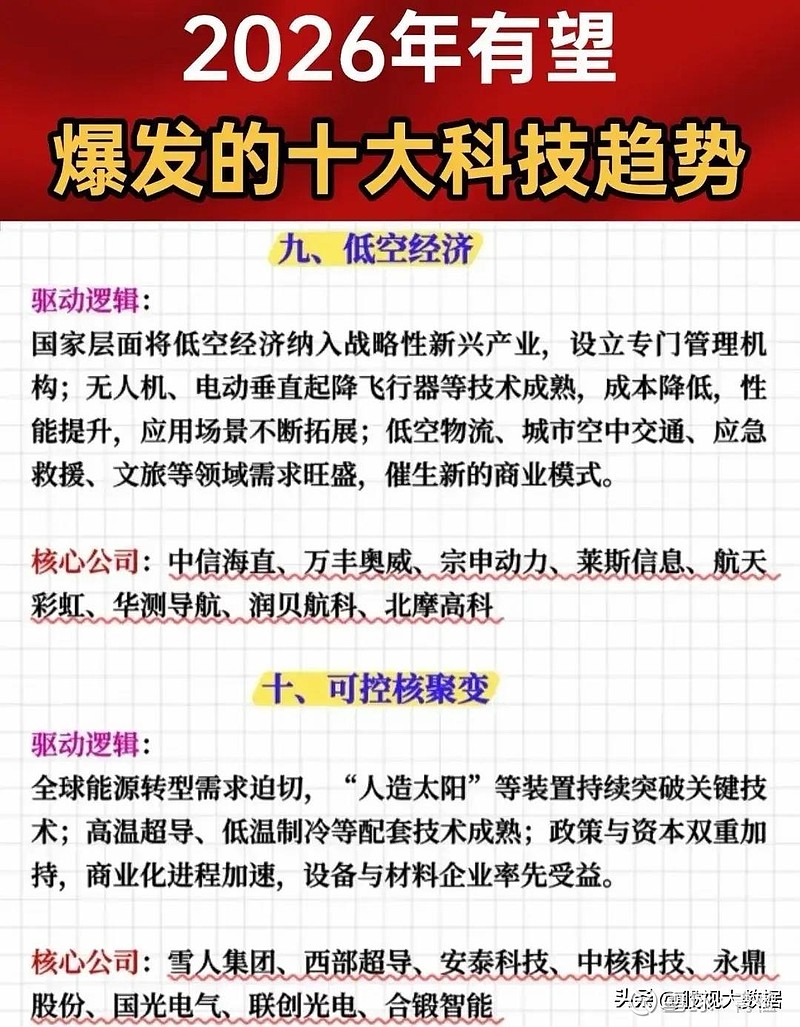

机构:2026年有望成为中国商业航天景气元年

66406

2026月01月23日

2026北京商业航天展暨大会于1月23日至25日举办。

图片来源于网络,如有侵权,请联系删除

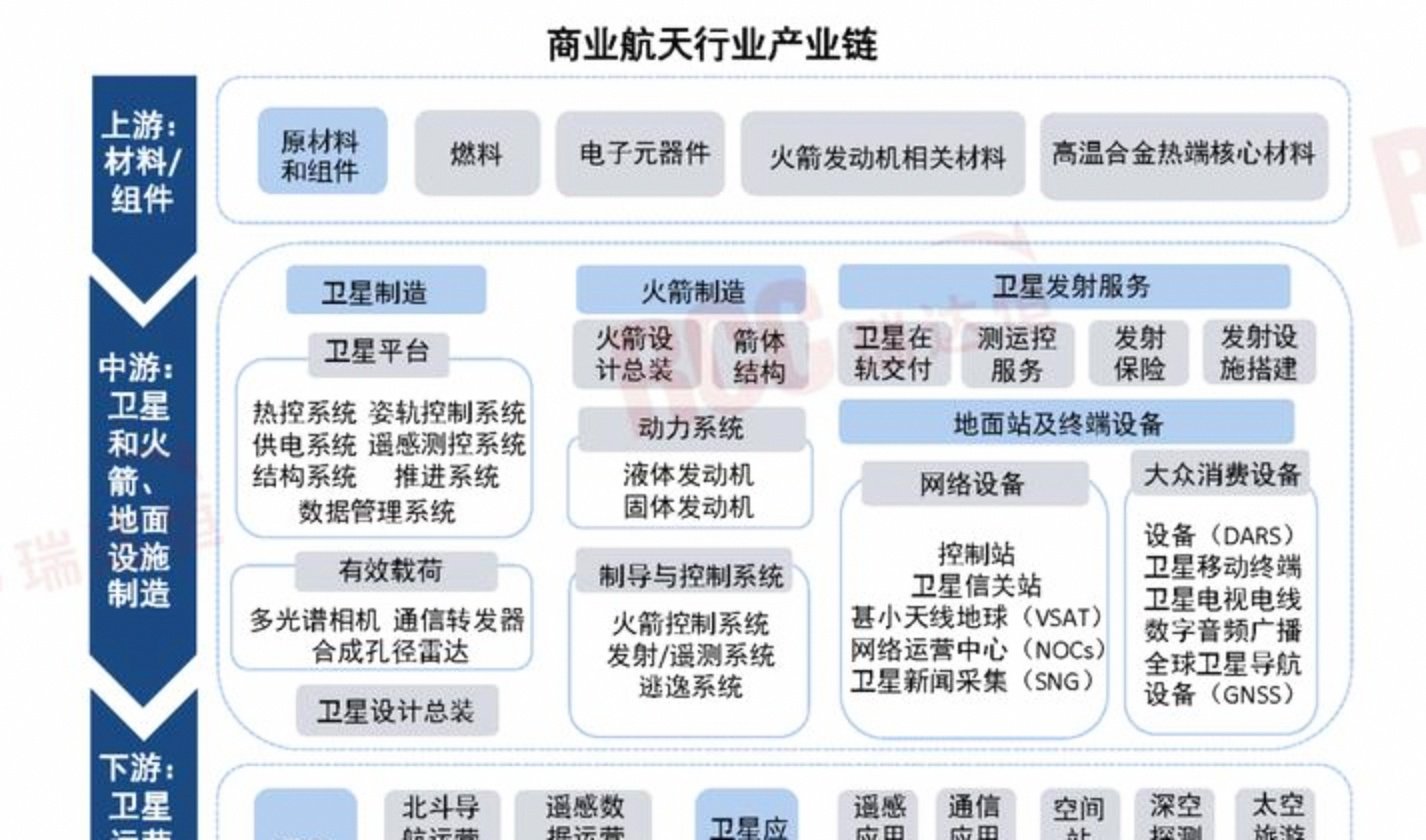

爱建证券认为,2026年有望成为中国商业航天景气元年,多星座发射节奏加速转向规模化部署,火箭发射频次有望快速抬升。本质上,商业火箭是“太空物流”生意,核心变量在于效率提升与运力降本,路径主要来自全流量发动机技术突破、高频复用回收能力形成以及制造端工业化爬坡。中国民营火箭公司整体仍处于行业成长与估值演进的早期阶段,参照SpaceX发展路径,中国商业航天板块估值抬升的核心催化在:1)可复用火箭实现大规模低轨卫星组网;2)在可复用基础上,通过绑定低轨星座长期批量任务,推动发射由定制走向标准化;3)高频与规模效应兑现后,火箭发射将由项目型产品升级为空间运力基础设施与技术服务,商业航天公司的估值逻辑由制造导向转向平台型、基础设施型科技企业,覆盖载人飞行、深空探测等多元化长期空间任务需求。

图片来源于网络,如有侵权,请联系删除

国金证券认为,商业航天全球产业共振方兴未艾,2026年中国商业火箭公司将迎来多款中大型火箭的首飞及回收验证,2027年有望开始火箭密集发射及卫星大规模组网。1)商业火箭的发射成功记录以及对应的运载能力能够体现这家公司在未来商业运营中的竞争力。2)发动机的设计能力、推力、并联能力等指标是火箭发动机的核心关注点。3)3D打印在轻量化、复杂或精密结构件的制造方面具有优势,是商业航天降低成本、缩短工期的重要方式之一。