2025年房地产开发投资82788亿元 比上年下降17.2%

70355

2026月02月28日

(原标题:2025年房地产开发投资82788亿元 比上年下降17.2%)

图片来源于网络,如有侵权,请联系删除

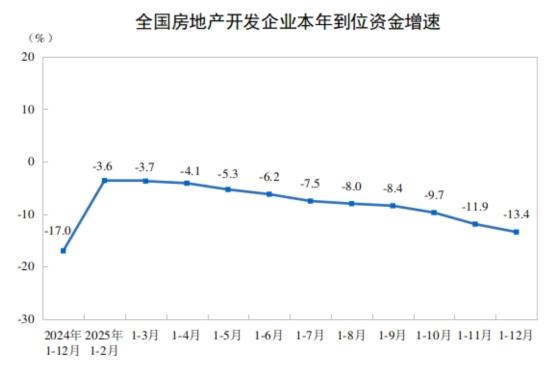

2月28日,国家统计局官网发布《中华人民共和国2025年国民经济和社会发展统计公报》。据公报披露的数据,2025年房地产开发投资82788亿元,比上年下降17.2%。其中住宅投资63514亿元,下降16.3%;办公楼投资3203亿元,下降22.8%;商业营业用房投资5947亿元,下降14.0%。全年新建商品房销售面积88101万平方米。二手房交易网签面积73685万平方米。年末新建商品房待售面积76632万平方米,其中商品住宅待售面积40236万平方米。

图片来源于网络,如有侵权,请联系删除

全年全国配售型保障性住房、保障性租赁住房和公租房等开工建设和筹集121万套(间);城市危旧房改造开工17万套;新开工改造城镇老旧小区2.7万个,惠及居民499万户;农村低收入群体等重点对象农村危房改造和农房抗震改造开工21.9万户。

图片来源于网络,如有侵权,请联系删除