小微

小微

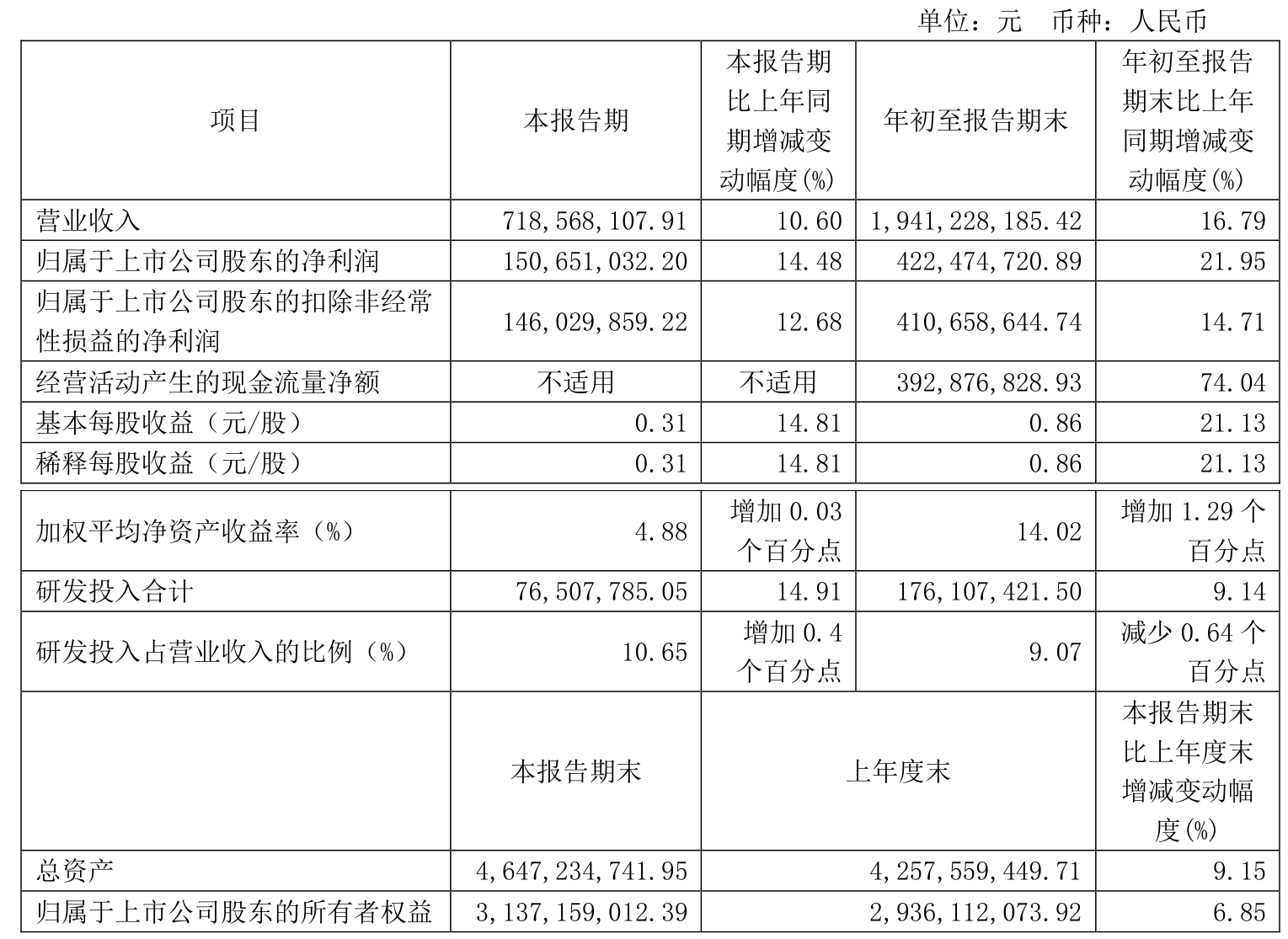

据证券之星公开数据整理,近期普联软件(300996)发布2025年一季报。截至本报告期末,公司营业总收入5876.37万元,同比下降24.2%,归母净利润-1395.03万元,同比下降526.51%。按单季度数据看,第一季度营业总收入5876.37万元,同比下降24.2%,第一季度归母净利润-1395.03万元,同比下降526.51%。本报告期普联软件公司应收账款体量较大,当期应收账款占最新年报归母净利润比达398.97%。图片来源于网络,如有侵权,请联系删除

本次财报公布的各项数据指标表现不尽如人意。其中,毛利率36.92%,同比减12.11%,净利率-28.45%,同比减5860.74%,销售费用、管理费用、财务费用总计2572.89万元,三费占营收比43.78%,同比增26.53%,每股净资产6.26元,同比增4.44%,每股经营性现金流-0.53元,同比增15.28%,每股收益-0.07元,同比减529.01%

证券之星价投圈财报分析工具显示:

业务评价:公司去年的ROIC为9.22%,近年资本回报率一般。公司业绩具有周期性。去年的净利率为14.79%,算上全部成本后,公司产品或服务的附加值高。

偿债能力:公司现金资产非常健康。

融资分红:公司上市4年以来,累计融资总额5.46亿元,累计分红总额1.32亿元,分红融资比为0.24。

财报体检工具显示:

建议关注公司应收账款状况(应收账款/利润已达398.97%)

分析师工具显示:证券研究员普遍预期2025年业绩在1.55亿元,每股收益均值在0.76元。

最近有知名机构关注了公司以下问题:问:公司2025年第一季度经营业绩情况简要介绍答:公司于4月29日披露了2025年第一季度财务报告。本报告期实现营业收入5,876.37万元,较上年同期下降24.20%,较2022年至2024年第一季度平均营收6,021.83万元降低2.4%。公司定制软件收入占比较高,营收受单一项目完工验收确认节奏影响较大,并呈现明显的季节性分布,第一季度占全年比例较低,如2022年至2024年第一季度收入占全年收入分别为7.0%、7.2%、9.3%。 公司2024年年末在手订单3.78亿元,同比增长27.7%,公司24年新签订单、款同比均有一定增长。2025年第一季度以来,公司在手订单、新签订单、款继续保持了良好态势,公司第一季度各项经营工作按既定计划稳步推进,为全年业绩提供有力支撑。2025年第一季度以来,公司持续加大信创ERP、云湖平台等核心产品的研发投入,其中第一季度研发费用2,618万元,对一季度利润影响较大。2025年,公司将坚定不移地推动核心产品的研发工作,助力公司信创ERP项目、财务数智化、智能化应用等业务领域的开拓。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。...