小微

小微

(原标题:氢能行业估值最高的公司,被容许有更长的亏损周期)图片来源于网络,如有侵权,请联系删除

导语:国氢科技曾在路演中预测:2025可实现年营收50亿元。但几千万元的实际营收与这一目标相比,还有巨大差距。图片来源于网络,如有侵权,请联系删除

01 顶层设计图片来源于网络,如有侵权,请联系删除

氢能发展最关键的因素之一――绿氢降本增效的新进展,或进一步加速氢能格局重构。

4月24日,比亚迪(002594.SZ)公布电解水制氢催化电极技术专利,使其制氢设备成本直降30%。

这位重量级玩家,同时也是刚刚进入IPO进程的国家电投集团氢能科技发展有限公司(下称“国氢科技”)强劲对手。

4月中旬,国氢科技完成上市保荐承销机构遴选,标志着这家氢能独角兽正式冲刺IPO。

作为中国氢能领域估值最高的创业公司,国氢科技近年融资动作频繁。

早在2020年,国氢科技即完成A轮3.9亿元融资,投后估值10亿元;2022年6月A+轮融资后估值翻了三倍至41亿元;同年12月嘉兴国禾、川投集团、中国信达等11家战略投资者进入,推高估值再度暴增至130亿元,刷新国内氢能行业单轮融资纪录。

此后国氢科技再接再厉,2024年11月又完成C轮融资。

如此迅猛的融资节奏和估值扩张速度,使国氢科技成为名副其实的“国家队”独角兽。

这种估值膨胀底层逻辑,是政策预期与产业势能的复合作用。

作为国电投旗下唯一氢能平台,公司以"燃料电池系统+PEM制氢装备"双轮驱动战略,深度绑定大安风光制绿氢合成氨等国家级示范项目,其技术路线选择亦踩中"绿氢替代"的政策。

国氢科技的资本叙事,离不开国电投集团的顶层设计。

作为五大发电集团中资产证券化率最低、且负债率高居不下的央企,国家电投正通过"专业平台+资产重组"模式优化资本结构。

因此,国氢科技IPO不仅是氢能板块的独立估值,更是集团资本棋局的关键落子。

通过引入社会资本改善报表,预计可降低集团整体资产负债率。并且,打造氢能专属上市平台,也为后续注入氢能优质资产预留操作空间。

这种"产融结合"战略在集团内部早有先例。远达环保(600292.SH)通过资产置换转型水电平台,电投产融(000958.SZ)重组聚焦核电资产,均是专业化上市平台的典型范式。

对国氢科技而言,央企背书赋予其低价获取资金、在风光大基地配套制氢等国家级工程中占据先发优势的护城河。并且,国氢也能被容许有更长亏损周期。

可以预见,在国氢科技IPO过程中和上市后,大股东国电投仍会利用其在新能源电力、储能、交通领域的项目资源,为国氢科技拓展绿氢制取和燃料电池应用场景创造条件。

这种央企背书,是民营氢能企业难以企及的优势,也是投资者给予国氢科技较高估值的重要原因之一。

但与未来蓬勃高涨的预期形成鲜明对比的,是公司现实业绩。

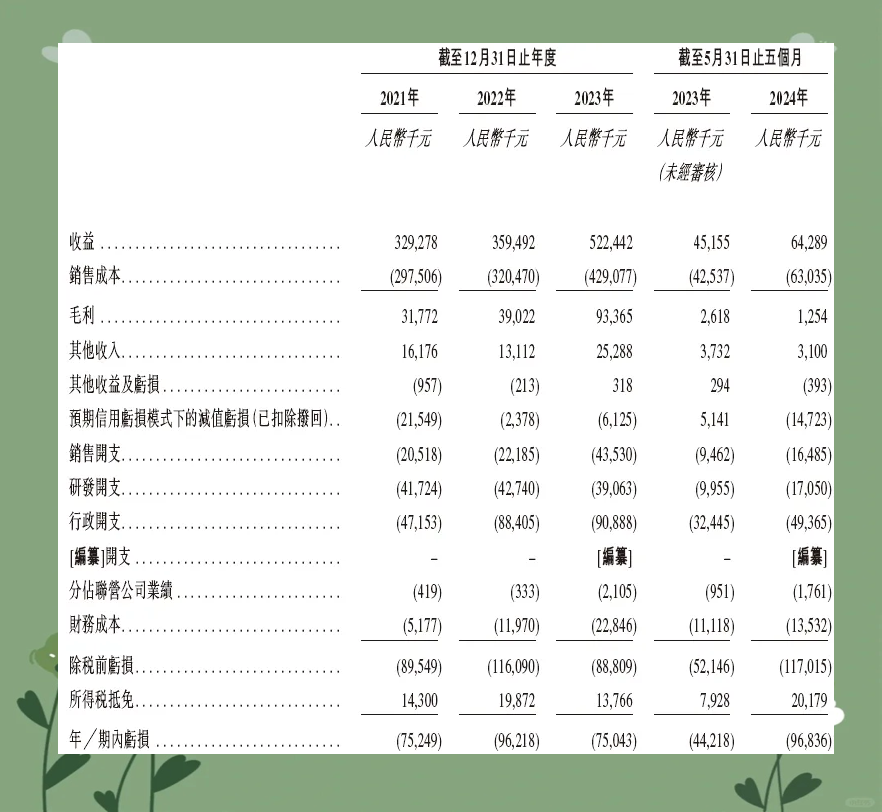

北京产权交易所信息显示,截至2022年8月末,国氢科技资产总额37.41亿元,负债总额18.95亿元;当年前三季度营收仅3615万元,净亏损达1.57亿元。

再往前三年,公司更是持续亏损:2019年至2021年净亏损分别约5,480万元、1.18亿元和3.26亿元,2022年前8个月已亏损1.57亿元。

也就是说,在估值一路飞涨的同时,国氢科技的主营业务尚未产生可观收入,亏损额反而逐年扩大。

公司曾在增资路演中乐观预测:2025年可实现年营收超50亿元。但所披露的几千万元的实际营收与这一目标相比,无疑还有巨大差距。

在国氢科技最初制定的混改路线图中,原计划2023年启动IPO并在2025年前完成上市,如今进度已推迟。若上市窗口继续延后,资本方的退出压力和焦虑情绪势必再度上升。

02 都在裸泳?

国氢科技的财务困境并非个案,而是整个氢能产业链的集体写照。

根据中国汽车工业协会数据,2024年中国燃料电池汽车全年产销量分别为5548辆和5405辆,同比分别下滑10.4%和12.6%。氢燃料车推广多年来,出现了罕见的年度下降。

前期示范推广补贴的刺激下迅速增长的市场,正面临增速放缓甚至需求不足的挑战。

这种需求端的结构性收缩,也迅速传导至产业链中游。

行业龙头亿华通(688339.SH)2024年亏损同比扩大86%,重塑能源(2570.HK)连续四年亏损超20亿元。 上市企业普遍陷入"营收失速-亏损扩大-再融资补血"的循环。

笔者深入剖析行业盈利模型,发现了这一“融资依赖型循环”三重问题。

其一,技术迭代速度与商业回报周期错配。PEM电解槽、金属双极板等核心技术仍处快速进化阶段。企业被迫将融资金额的三成以上投入研发,形成"研发投入-技术迭代-设备贬值"的负向循环。

其二,规模效应缺失导致边际成本居高不下。当前国内加氢站日均加注量不足200kg,远低于800kg的盈亏平衡点。设备利用率低下,...