小微

小微

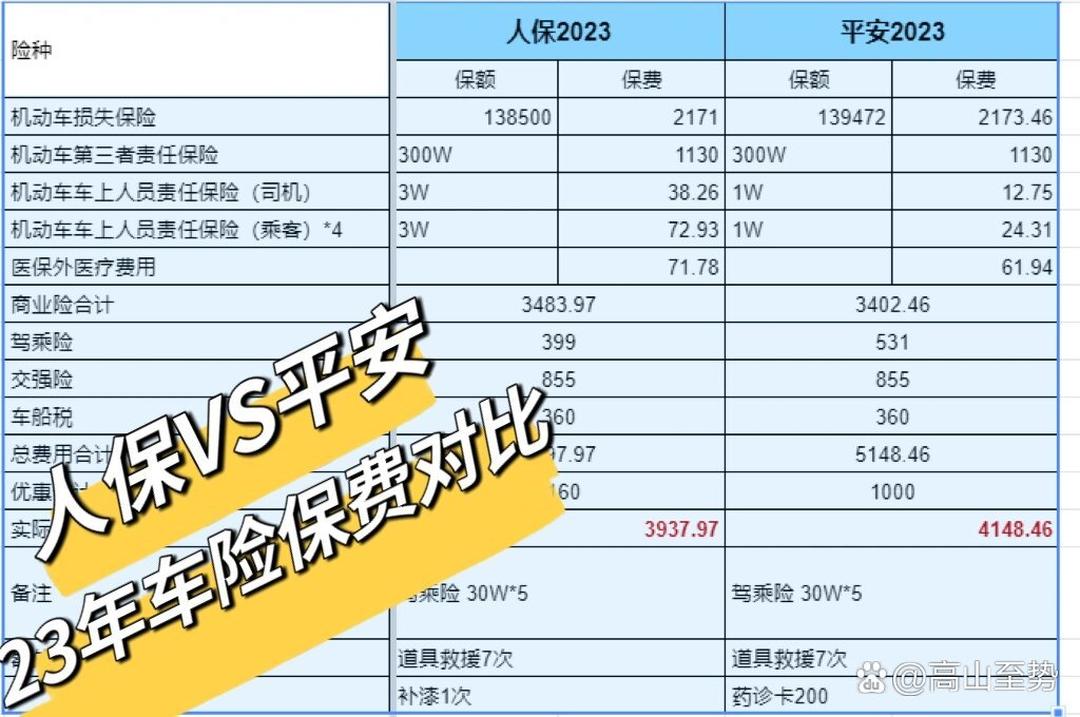

保险有温度,拥有“如意行”驾乘险,出行更顺畅!_2025年中国汽车行业现状深度调研:跨界融合成为常态

2025年6月27日

来源:百度

1394

92

图片来源于网络,如有侵权,请联系删除

北京用户提问:市场竞争激烈,外来强手加大布局,国内主题公园如何突围?

上海用户提问:智能船舶发展行动计划发布,船舶制造企业的机

江苏用户提问:研发水平落后,低端产品比例大,医药企业如何实现转型?

广东用户提问:中国海洋经济走出去的新路径在哪?该如何去制定长远规划?

福建用户提问:5G牌照发放,产业加快布局,通信设备企业的投资机会在哪里?

四川用户提问:行业集中度不断提高,云计算企业如何准确把握行业投资机会?

河南用户提问:节能环保资金缺乏,企业承受能力有限,电力企业如何突破瓶颈?

浙江用户提问:细分领域差异化突出,互联网金融企业如何把握最佳机遇?

湖北用户提问:汽车工业转型,能源结构调整,新能源汽车发展机遇在哪里?

江西用户提问:稀土行业发展现状如何,怎么推动稀土产业高质量发展?

6月26日晚间,小米汽车官微称,3分钟,小米YU7大定突破200000台。6月26日,在小米举办的“人车家全生态”主题发布会上,小米正式发布其首款SUV汽车小米YU7,售价25.35万元起,Pro版27.99万元,Max版32.99万元。全系超长续航,标准版835km。

汽车行业作为全球经济的重要支柱产业,正处于一个前所未有的变革时代。近年来,科技的飞速发展给传统汽车行业带来了巨大的冲击和机遇。电动化、智能化、网联化成为汽车行业发展的新趋势,越来越多的科技公司跨界进入汽车领域,与传统车企展开激烈竞争。同时,消费者对汽车的需求也在不断升级,更加注重汽车的环保性能、智能配置和个性化体验。在这样的背景下,各大车企纷纷加大研发投入,推出具有创新性的产品以满足市场需求。图片来源于网络,如有侵权,请联系删除

小米YU 7起售价25.35万元

6月26日晚间,小米汽车官微称,3分钟,小米YU7大定突破200000台。6月26日,在小米举办的“人车家全生态”主题发布会上,小米正式发布其首款SUV汽车小米YU7,售价25.35万元起,Pro版27.99万元,Max版32.99万元。全系超长续航,标准版835km。

如此亮眼的订单成绩,反映出小米品牌在消费者心中的强大影响力。小米凭借其在科技领域积累的庞大用户基础和良好口碑,成功吸引了众多消费者的关注。同时,小米 YU7 在价格、续航等方面的优势,也满足了消费者对于高性价比电动汽车的需求。

据中研产业研究院分析:

小米 YU7 的成功并非偶然。首先,小米强大的科技基因是其核心竞争力。小米在智能手机领域积累了丰富的研发经验和技术实力,将这些优势应用到汽车领域,使得小米 YU7 在智能配置方面具有明显优势。例如,小米可能将其成熟的智能互联技术融入汽车,实现人车家全生态的无缝连接,为用户带来全新的驾驶体验。其次,小米的品牌影响力和营销能力也是其成功的关键因素。小米擅长通过线上线下相结合的营销方式,迅速提升产品的知名度和曝光度。此外,小米一直以来秉持的高性价比策略,也符合当下消费者的消费观念。

汽车行业,作为制造业的重要组成部分,涵盖了从汽车设计、研发、生产、销售到售后服务的全链条环节。它不仅关乎交通工具的制造,更涉及到能源、材料、电子、信息等多个领域的交叉融合。随着智能化、网联化、电动化趋势的加速推进,汽车行业正逐步向高科技产业转型,成为创新驱动发展的重要领域。

(一)电动化趋势不可阻挡

在全球环保意识不断提高和能源转型的大背景下,电动汽车市场呈现出快速增长的态势。越来越多的国家和地区出台了鼓励电动汽车发展的政策,如补贴、税收优惠等,这进一步推动了电动汽车的普及。传统车企纷纷加大在电动汽车领域的研发和生产投入,推出多款电动汽车产品。同时,新兴的电动汽车品牌也如雨后春笋般涌现,市场竞争日益激烈。

从市场数据来看,电动汽车的销量逐年递增,市场份额不断扩大。例如,在中国市场,电动汽车的销量连续多年保持高速增长,已经成为汽车市场的重要组成部分。国际能源署《全球电动汽车展望2025》报告显示,2024 年全球电动汽车销量已达 1700 万辆,首次占据全球汽车市场20%以上,其中中国市场以超1100万辆的销量持续领跑。

(二)智能化竞争加剧

智能化是汽车行业发展的另一个重要趋势。随着人工智能、大数据、物联网等技术的不断发展,汽车的智能化水平越来越高。智能驾驶、智能互联等...