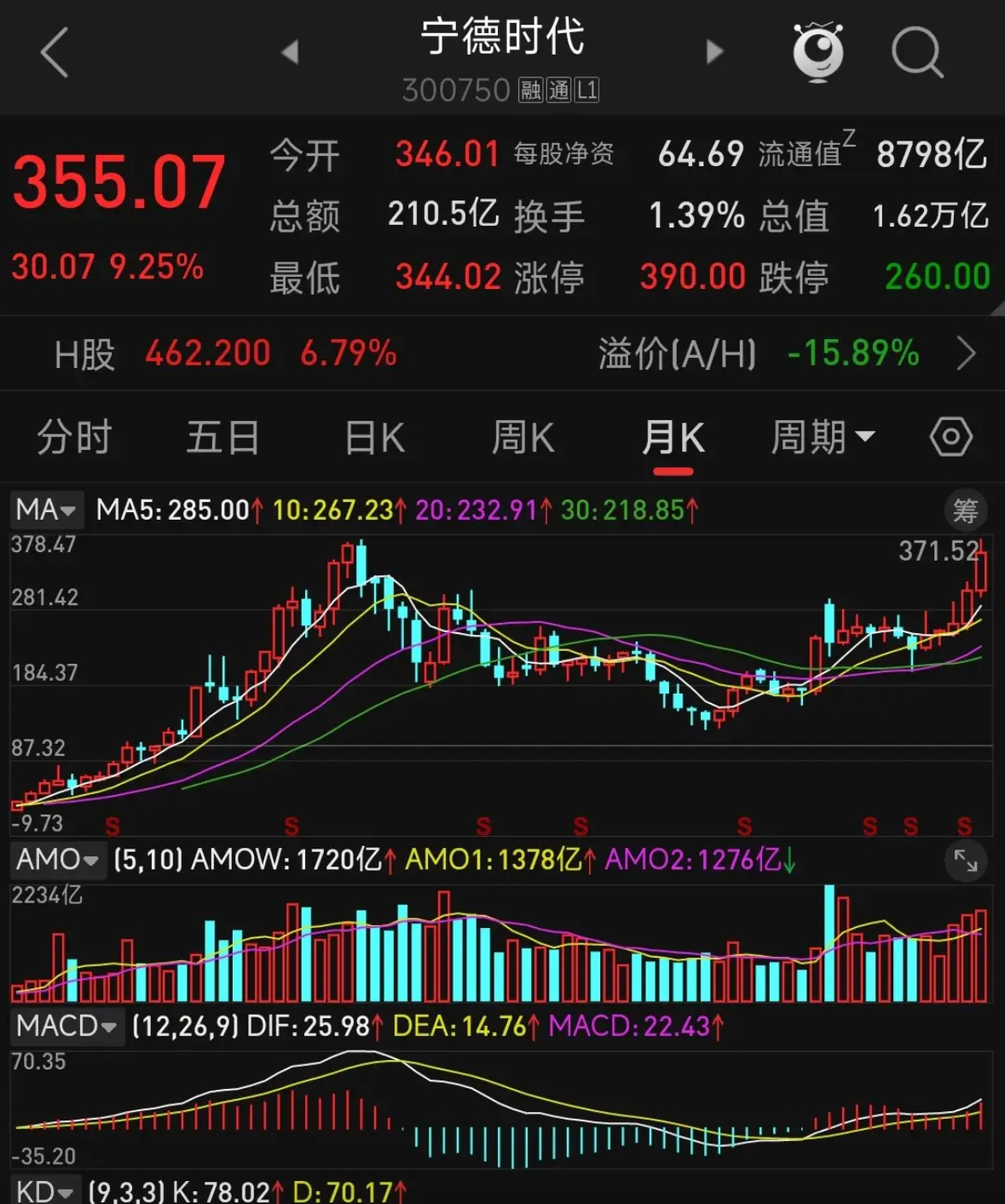

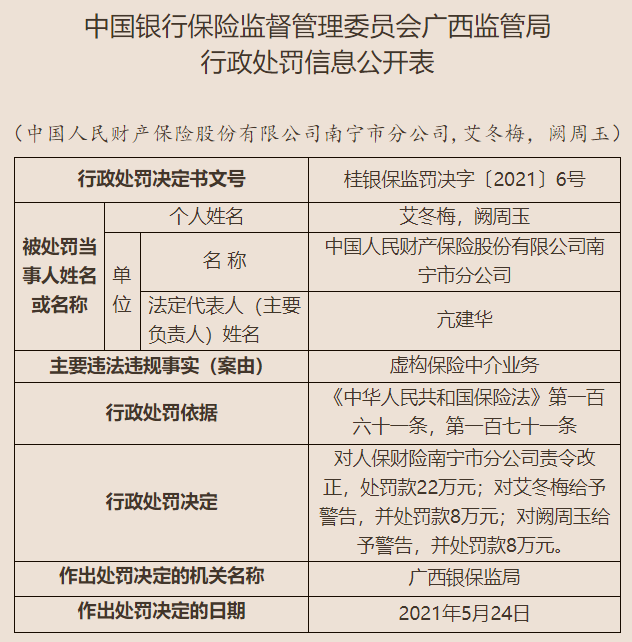

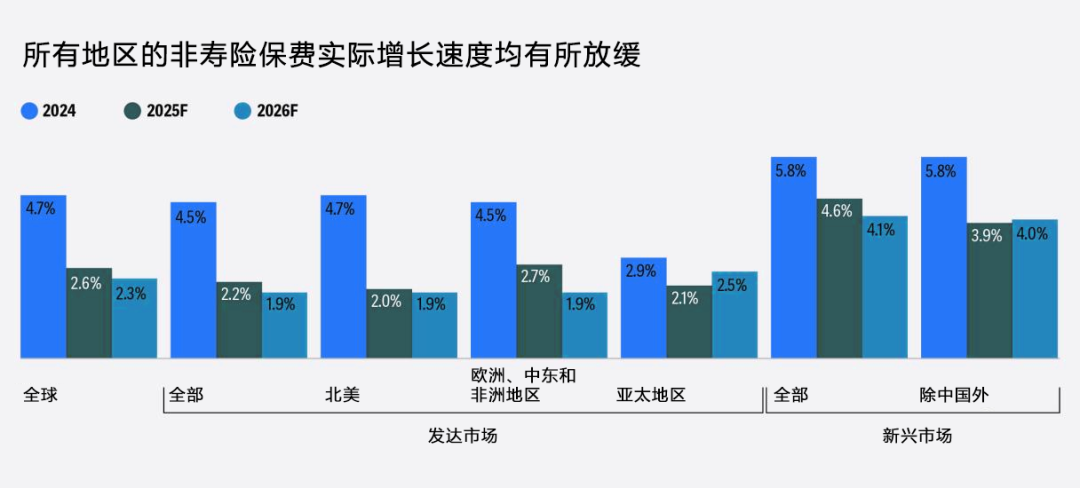

小微

小微

保险有温度,拥有“如意行”驾乘险,出行更顺畅!_2026工业大数据项目商业计划书:投资价值与风险管控

2026年1月7日

来源:中研网

338

15

图片来源于网络,如有侵权,请联系删除

北京用户提问:市场竞争激烈,外来强手加大布局,国内主题公园如何突围?

上海用户提问:智能船舶发展行动计划发布,船舶制造企业的机

江苏用户提问:研发水平落后,低端产品比例大,医药企业如何实现转型?

广东用户提问:中国海洋经济走出去的新路径在哪?该如何去制定长远规划?

福建用户提问:5G牌照发放,产业加快布局,通信设备企业的投资机会在哪里?

四川用户提问:行业集中度不断提高,云计算企业如何准确把握行业投资机会?

河南用户提问:节能环保资金缺乏,企业承受能力有限,电力企业如何突破瓶颈?

浙江用户提问:细分领域差异化突出,互联网金融企业如何把握最佳机遇?

湖北用户提问:汽车工业转型,能源结构调整,新能源汽车发展机遇在哪里?

江西用户提问:稀土行业发展现状如何,怎么推动稀土产业高质量发展?

随着“十五五”规划即将启动,工业互联网、智能制造、数字中国等国家战略叠加推进,工业大数据作为新质生产力的关键要素,正成为推动制造业高质量发展的新引擎。

工业4.0与数字中国双轮驱动,工业大数据从“辅助工具”升级为“核心生产力”,正重塑未来制造业竞争格局。

当前,中国工业大数据产业正经历一场从“数据积累”向“价值创造” 的深刻变革。随着“十五五”规划即将启动,工业互联网、智能制造、数字中国等国家战略叠加推进,工业大数据作为新质生产力的关键要素,正成为推动制造业高质量发展的新引擎。

中研普华最新发布的《2025-2030年工业大数据行业深度调研与投资前景预测报告》指出,中国工业大数据市场正以高于全球平均水平的速度持续增长,已成为工业数字化转型中最具潜力的黄金赛道。

工业大数据行业作为工业数字化的核心组成部分,其定义和边界正在快速扩展。传统工业大数据主要集中于生产监控和质量控制,而现代工业大数据已经发展成为覆盖研发设计、生产制造、经营管理、运维服务等全价值链的赋能体系。

行业当前最显著的特征是从“工具性应用”到“系统性赋能” 的转变。随着工业互联网平台的普及和人工智能技术的成熟,工业大数据不再仅仅是优化单个环节的工具,而是成为重构商业模式、创新价值创造的核心驱动力。

政策环境的持续优化为行业注入强劲动力。国家层面连续出台多项支持政策,明确提出构建工业大数据体系,培育数据要素市场。工业大数据被纳入新质生产力关键要素,为行业发展提供了明确的政策预期。

需求结构正在发生深刻变化。智能制造加速是推动行业发展的长期驱动因素。企业数字化转型从“可选”变为“必选”,对工业大数据的需求从简单的数据可视化向智能决策、自动优化升级。这种需求变化正推动工业大数据市场快速扩张。

02 市场趋势与需求变革

工业大数据市场需求正从大型企业主导向中小企业普及扩散。早期工业大数据应用主要集中在头部制造企业,而随着技术成本下降和解决方案标准化,广大中小企业正成为新的增长点。

需求层次呈现深度化、场景化特征。企业不再满足于简单的数据看板,而是要求工业大数据能够深度融入业务场景,解决实际痛点。在生产优化、设备预测性维护、能源管理、质量提升等具体场景中,工业大数据正展现出显著价值。

解决方案服务化成为明显趋势。企业客户更倾向于购买整体解决方案而非单纯软件产品。工业大数据企业需要从数据采集、治理、分析到应用提供全链条服务,并与行业知识深度结合,形成可落地的解决方案。

新兴技术融合催生新的需求增长点。随着人工智能、数字孪生、5G等技术的发展,实时性、智能化、沉浸式的工业大数据应用需求快速增长。智能检测、虚拟调试、远程运维等新型应用场景不断涌现。

03 技术创新与产业升级

技术创新是工业大数据行业发展的核心驱动力,并呈现智能化、实时化、融合化特征。人工智能、边缘计算、数字孪生等技术的应用,正深刻改变工业大数据的技术架构和价值实现方式。

人工智能技术正从“附加能力”升级为“核心能力”。机器学习、深度学习算法在工业大数据分析中的应用不断深化,实现了质量预测、设备预警、工艺优化等高级功能。工业大模型技术的突破,进一步提升了数据分析的自动化和智能化水平。

数字孪生技术正成为工业大数据价值释放的重要载体。通过构建物理实体的虚拟映射,实现数据在虚实之间的双向交互和迭代优化。产品设计、生产线调试、设备运维等环节正通过数字孪生技术实现数据驱动...