小微

小微

证券之星消息,厦门优迅芯片股份有限公司(简称:优迅股份)拟在上交所科创板上市,募资总金额为8.89亿元,保荐机构为中信证券股份有限公司。募集资金拟用于下一代接入网及高速数据中心电芯片开发及产业化项目、车载电芯片研发及产业化项目、800G及以上光通信电芯片与硅光组件研发项目、补充流动资金,详见下表:图片来源于网络,如有侵权,请联系删除

先来了解一下该公司:厦门优迅芯片股份有限公司成立于2003年2月,是中国首批专业从事光通信前端高速收发芯片的设计公司,参与制定了国家及行业标准数十项,拥有国内外自主知识产权百余项,是国家知识产权优势企业,国家规划布局内集成电路设计企业,国家专精特新”小巨人”企业,国家制造业单项冠军,是国内光通信芯片行业领军企业。优迅致力于为全球光模块厂商和系统设备商提供5G前传/中传、云计算、光接入网、数据中心等领域的高速收发芯片解决方案。多年来经过核心技术团队持续研发和攻关,在相关技术领域己达到国际先进、国内领先水平。提供速率涵盖155Mbps~800Gbps的QSFP-DD、QSFP112、QSFP56、QSFP28、SFP28、SFP+等光模块高速收发芯片解决方案拥有从芯片级、器件级、模块级、终端级、系统级完整的测试验证开发平台;面向无线市场和全光网络通信市场推出了10G~800G以及1.25G~50GPON光收发芯片解决方案面向数据中心、AI集群和骨干网市场推出100G~800G完整的光收发芯片解决方案;完成国家多项科研项目,与国内知名运营商、系统设备商、模块商建立了战略合作伙伴关系;与全球多家著名半导体晶圆制造厂、封装测试厂建立了长期稳定的合作关系。打造光收发中国“芯"是优迅人失志不渝的奋斗目标!图片来源于网络,如有侵权,请联系删除

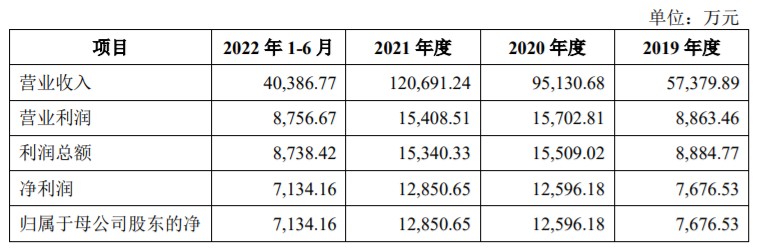

从目前公布的财报来看,优迅股份2024年总资产为8.17亿元,净资产为7.25亿元;近3年净利润分别为7786.64万元(2024年),7208.35万元(2023年),8139.84万元(2022年)。详情见下表:图片来源于网络,如有侵权,请联系删除

优迅股份属于计算机、通信和其他电子设备制造业,过往一年该行业共有33家公司申请上市,申请成功6家(主板2家,创业板2家,科创板2家),其余尚在流程中。从申请上市地看,上交所科创板过往一年接申请47家,申请成功8家,1家终止,其余尚在流程中。从保荐机构来看,中信证券股份有限公司过往一年共保荐18家,成功4家,其余尚在流程中。

目前交易所已受理该申请,对优迅股份有兴趣的投资者可保持关注。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。...