国内锂矿企业复产中 龙头押注周期拐点

(原标题:国内锂矿企业复产中 龙头押注周期拐点)

图片来源于网络,如有侵权,请联系删除

宁德时代2024年9月停产的矿产项目,正在传出复产信号。

图片来源于网络,如有侵权,请联系删除

2025年4月,江西奉新县枧下窝矿区重现货车往来,该矿区是宁德时代重要的锂矿资源基地,主要用于保障其电池生产所需的上游关键资源及材料供应。

图片来源于网络,如有侵权,请联系删除

一名在江西当地的锂电池企业董事长对经济观察报表示,与该矿区配套的冶炼厂之一是龙蟠时代,而龙蟠时代已于2024年四季度复工,并通过外购锂矿维持生产。

早在2025年2月,宁德时代与龙蟠科技位于江西宜春的碳酸锂合资冶炼厂龙蟠时代内部人士,也曾对外确认,龙蟠时代正在筹备复工。

几乎同一时间,海南矿业宣布其位于马里的布谷尼锂矿完成试车,计划2025年内投产。

以上种种,并非孤例。

赣锋锂业非洲马里项目一期产能释放、天华新能竞得宜春高品位锂矿采矿权等等,一场由龙头企业主导的锂矿复产扩产潮,正在低位锂价中,逐渐逆势浮现。

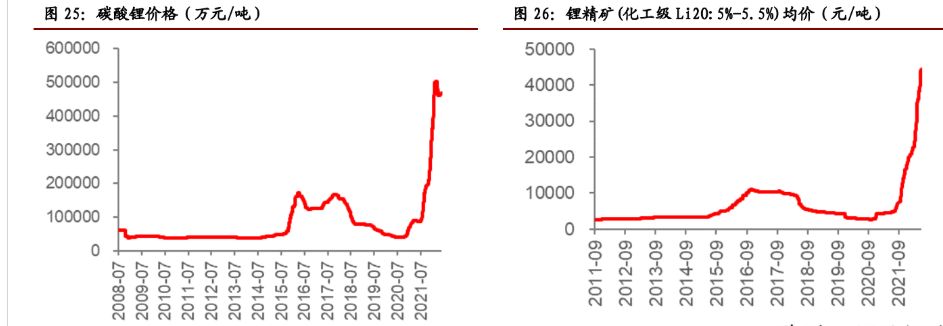

一家头部锂企生产负责人向经济观察报透露:“现在复产是为下半年涨价铺路。”尽管电池级碳酸锂价格一度徘徊在12万-15万元/吨,但行业普遍预判2025年下半年供需关系将逆转。

该生产负责人进一步表示,库存见底、澳矿减产、下游需求在增长,现在重启产能,才能在价格反弹时抓住窗口期。

瑞银报告佐证了这一逻辑:全球30%-40%锂矿产能处于亏损,行业出清加速,2025年价格中枢或回升至8万元/吨。

除了瑞银,经济观察报梳理了其他多家机构的预测数据,这些机构预测,2025年碳酸锂价格中枢在7万――9万元/吨。还有机构认为2025年下半年可能出现阶段性供给紧张,价格中枢有望上移。

但是,上述复产决策,依旧存在风险。

一位参与锂矿企业复产评估的技术负责人回忆:“复产决策会上,成本测算表比技术方案厚几倍。”

该技术负责人认为,当前相关锂矿复产面临三重压力:价格剪刀差、环保成本飙升、技术路线博弈。

复产

去年9月,宁德时代江西锂矿按下了暂停键。

一位接近宁德时代的企业人士回忆,当时的锂矿市场,一片低迷,碳酸锂价格持续下行,矿区品位低,开采成本高,调整生产安排直至停产,也是无奈之举。

2025年4月,他说:“但如今情况变了。”

在上述接近宁德时代的企业人士看来,停产并非终点,市场变化总是出人意料。

复产锂矿一事被数家锂矿企业提上日程。

上述接近宁德时代的企业人士分析,以宁德时代为例,一方面,下游需求旺盛,宁德时代订单不断,从储能电站项目中标到与小米汽车合作加深,再到斩获阿联酋储能订单,产能扩张势在必行;另一方面,市场供需趋于平衡,碳酸锂价格有望企稳回升。

根据该企业人士的最新走访,江西宜春的选矿厂中,货车往来频繁,但矿区尚未有明显生产迹象。在他看来,这是宁德时代正在通过选矿厂和龙蟠时代的合作,逐步恢复供应链。龙蟠时代是宁德时代与龙蟠科技的合资企业,双方有着紧密的供货关系。

在该企业人士看来,复产并非易事,但宁德时代等企业作为行业巨头,必须在市场波动中快速寻找机会,提前布局。此次复产不仅是对市场需求的响应,更是对未来锂电市场的战略投资。

他预估,下一步,宁德时代江西锂矿复产,或许只是开始。随着新能源汽车和储能市场的快速发展,锂矿资源的战略价值愈发凸显。未来,不排除宁德时代还会在更多领域展开布局。

赣锋锂业非洲马里项目一期的产能也在持续释放。

追溯至2024年底,赣锋锂业旗下位于非洲马里的Goulamina锂辉石项目一期正式投产。这一项目是非洲最大的锂矿之一,矿区面积约100平方公里,目前已勘探的矿石资源总量约为2.11亿吨,对应锂资源总量约合714万吨LCE(碳酸锂当量),平均氧化锂品位1.37%。

截至目前,该项目的推进步伐正在加快。

经济观察报获悉,项目一期规划年产能为50.6万吨锂精矿,二期计划将年产能扩建至100万吨。以8吨锂精矿对应1吨碳酸锂计算,一期产能约合6万多吨碳酸锂。这一产能的释放将显著提升赣锋锂业在全球锂资源市场的份额。

除了赣锋锂业,天华新能亦竞得宜春高品位锂矿采矿权。

天华新能的孙公司宜春盛源锂业有限责任公司已经以25.1亿元的价格成功竞得江西省奉新县金子峰―宜丰县左家里矿区陶瓷土(含锂)矿采矿权,并已签订《采矿权出让成交确认书》。

上述锂电池企业董事长认为,天华新能作为领先的电池级氢氧化锂与电池级碳酸锂生产企业,此次竞得的采矿权,有望增加锂矿资源储备,有效保障资源供应,增强企业在锂矿产业链中的核心竞争力。

一名接近天华新能的人士预判,该矿区的开发,将为市场带来新的锂矿供应,还能稳定价格。她认为,随着新产能的释放,市场供应增加,也能对锂矿价格产生一定的稳定作用。

压力

上述头部锂企生产负责人认为,复产并非易事,这其中,包括成本、环保等多重压力。

该生产负责人表示,当前复产存在明显分化,高成本云母提锂项目谨慎试探,而海外高品位矿山加速放量。

以宁德时代为例,其江西奉新锂矿因氧化锂平均品位仅0.3%至0.5%,提锂成本高达15万元/吨,去年停产实为“断臂求生”。

他分析,宁德时代此次复产并非全面重启,选矿厂活动主要服务于与龙蟠科技合资的宜春龙蟠时代,通过混合低品位矿石降低边际成本,重点保障正极材料供应协议。这相当于,用最小成本维持供应链“不断线”。

还有成本压力和环保雷区。

“复产决策会上,成本测算表比技术方案厚三倍。”一位参与锂矿企业复产评估的技术负责人坦言,当前复产面临价格剪刀差、环保成本飙升、技术路线博弈等压力。

上述技术负责人认为,价格倒挂是目前最大风险之一。以云母提锂为例,即便混合低品位矿石后成本降至12万元/吨,仍高于当前市场价。江西某停产矿企算过一笔账:复产需预付3个月工资、设备维护及环保整改费用约2亿元,若锂价反弹不及预期,可能“复产即亏损”。

再从环保成本来看,宜春2024年因锂渣污染被中央生态环境保护督察组点名后,新复产项目环保投入占比从5%激增至15%。宁德时代枧下窝矿区配套建设了年处理200万吨锂渣的提锂尾泥综合利用项目,单此一项增加成本3000元/吨。

上述技术负责人说:“环保不达标,复产批文根本拿不到。”

再从技术路线的瓶颈来看,该技术负责人举例,国内已经有龙头锂矿企业的第二代钠电池能量密度已达160Wh/kg,逼近磷酸铁锂电池,且成本低30%。该龙头锂矿企业的固态电池试产线已启动,计划2027年商业化。

该技术负责人透露:“如果钠电或固态电池大规模应用,锂矿需求可能提前见顶。”

基于此,他所在的锂矿企业内部,已经对复产规模设置了“弹性阈值”,一旦技术突破超预期,随时调整采矿计划。

洗牌

上述头部锂企生产负责人认为,回溯近半年来数家锂企的复产情况,不是一轮简单的产能重启,而是对资源控制权的重新洗牌。

他所在的团队统计获悉,2025年以来新投产锂矿中,80%集中在宁德时代、赣锋、盛新等TOP5企业,行业集中度较2023年提升12个百分点。

该生产负责人说:“下一步,中小矿企可能被进一步并购,或者沦为代工”。

一家中小矿企董事长直言“有点难”,该董事长表示,随着宁德时代、赣锋锂业等巨头的加速布局,中小矿企的生存空间被严重挤压。一方面,巨头们凭借强大的资金和技术优势,能够快速整合资源,提升生产效率,而中小矿企则因资金有限,难以在环保和技术升级上投入足够的资源。另一方面,市场对锂矿的需求虽然旺盛,但价格波动剧烈,中小矿企往往因成本控制不足,在价格下跌时面临亏损风险。

该董事长在4月初的一次内部会议上,和团队讨论了“转型”的议题,但方向并不明确。

他曾探索与大型企业合作,希望通过这种转变,来暂时缓解生存压力,但同时,这也意味着中小矿企将失去对资源的直接控制权。

对比之下,宁德时代、赣锋锂业等巨头正加速布局,进一步巩固其市场地位。宁德时代不仅在江西宜春的锂矿项目上加大环保投入,还积极拓展钠电池和固态电池技术,试图在未来的市场竞争中占据先机。赣锋锂业则通过全球布局锂矿资源,进一步完善其全产业链布局,其在阿根廷、内蒙古等地的锂矿项目正在加速推进。

2025年全国两会期间,赣锋锂业董事长李良彬表示,其正在通过技术创新和资源整合,提升锂矿开采的效率和环保水平。这种战略布局将有助于赣锋锂业在全球市场中占据更大的份额。

上述中小矿企董事长预判,随着宁德时代、赣锋锂业等巨头的加速布局,锂矿行业的集中度将进一步提升。中小矿企在资源控制权的争夺中,可能会逐渐被边缘化,甚至被并购。然而,这种行业洗牌也并非完全负面。通过整合资源,行业有望实现更高效的生产模式,推动锂矿行业的可持续发展。

他对自己所在的中小矿企提出期待,认为中小矿企仍有机会在市场中占据一席之地。而对于宁德时代、赣锋锂业等巨头来说,如何在资源控制和技术创新之间找到平衡,则是其未来发展的关键。