文化和旅游部公布,根据国内出游抽样调查统计结果,2025年一季度,国内出游人次17.94亿,比上年同期增加3.75亿,同比增长26.4%。2025年一季度,国内居民出游总花费1.8万亿元,比上年同期增加0.28万亿元,同比增长18.6%。

图片来源于网络,如有侵权,请联系删除

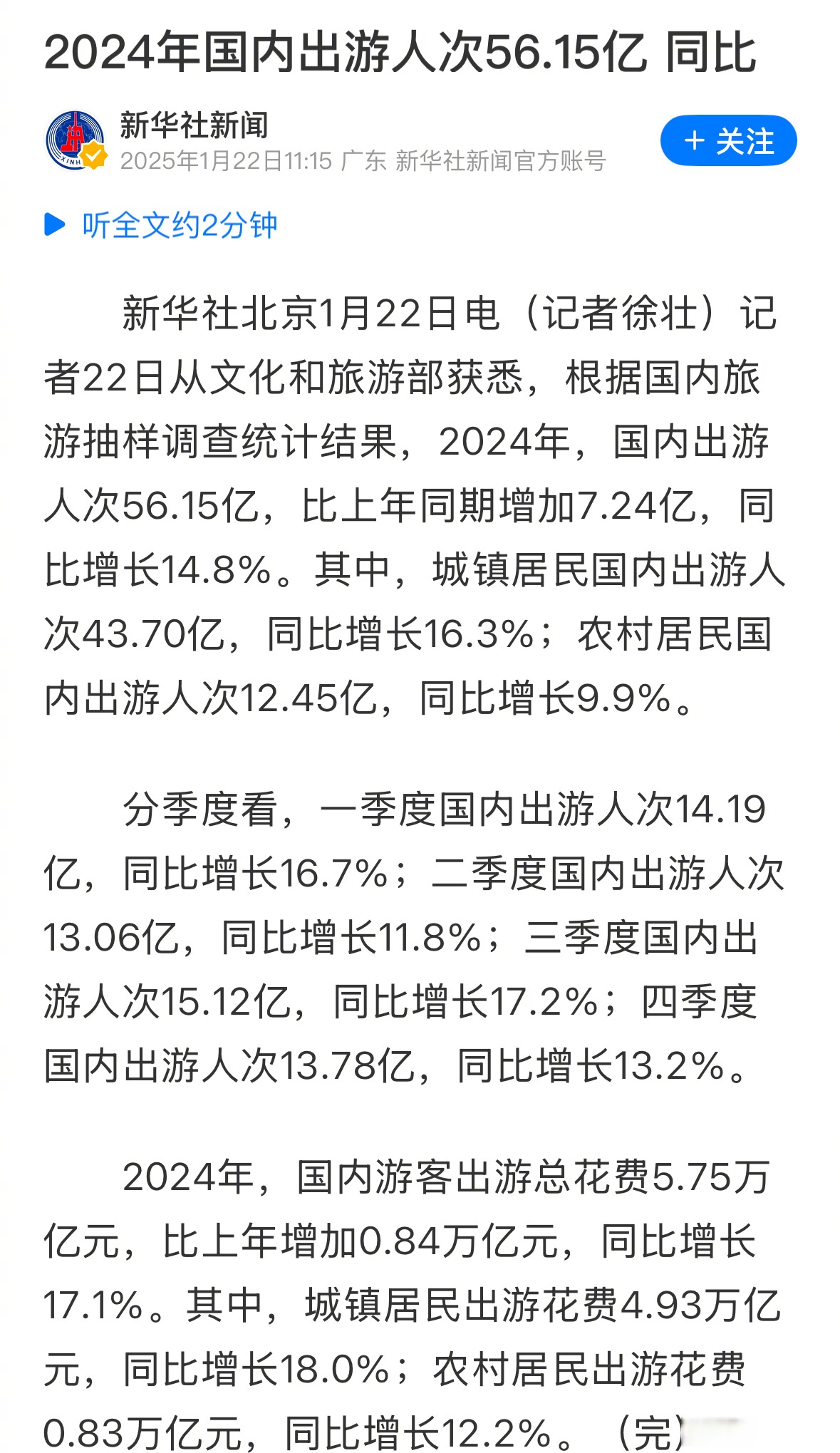

2024年国内出游人次56.15亿,比上年同期增加7.24亿,同比增长14.8%。景区为了吸引更多游客前来体验,越来越多的景区开始注重二次消费,单一景点景观已无法满足游客的需求,开发深度体验成了新趋势。

图片来源于网络,如有侵权,请联系删除

随着人们生活水平的提高和消费观念的转变,旅游已成为人们生活中不可或缺的一部分。在这样的大背景下,旅游景区行业也面临着新的机遇和挑战。越来越多的景区意识到,单一景点景观已难以满足游客日益多样化的需求,开发深度体验、注重二次消费成为了行业发展的新趋势。

现在国内许多景点都开始实行“一票游多日”的制度,即购买一张门票后,可以在规定的时间内多次到景区内游玩,打破了传统门票“仅当日有效”的惯例,满足了人们深度游玩的需求。专家表示,从各个角度来说,现在已经具备了多日游的场景,很多景区有很丰富的产品,比如研学、手作。”

(一)市场规模与增长

2024 年国内出游人次的大幅增长,反映出旅游景区行业市场规模的进一步扩大。随着经济的稳定发展和居民收入的提高,旅游消费的意愿和能力不断增强。除了传统的节假日旅游高峰,平日的短途游、周边游也日益火爆。旅游景区作为旅游产业链的核心环节,直接受益于市场规模的扩大。不同类型的景区,如自然风景名胜区、历史文化古迹、主题公园等,都吸引了大量游客。一些知名景区更是出现了游客爆棚的现象,门票收入、周边产品销售等都实现了显著增长。

(二)游客需求转变

如今的游客不再满足于走马观花式的游览,他们更渴望深入体验当地的文化、生活和特色。单一的景点景观已经无法满足他们的需求,游客希望在景区内能够参与更多的互动活动、体验项目。例如,在历史文化景区,游客不仅想参观古迹,还希望能够参与传统手工艺制作、品尝当地特色美食等;在自然景区,游客可能更倾向于进行徒步、露营等户外活动。这种需求的转变促使景区不断创新和升级,以提供更丰富的旅游体验。

(三)二次消费兴起

为了适应游客需求的变化,越来越多的景区开始注重二次消费。二次消费是指游客在景区内除门票之外的其他消费,如餐饮、住宿、购物、娱乐等。景区通过开发特色餐饮、建设主题住宿、打造文创产品等方式,引导游客进行二次消费。一些景区还推出了套票、年卡等优惠政策,鼓励游客多次消费。二次消费不仅增加了景区的收入,还丰富了游客的旅游体验,提高了游客的满意度。

(四)科技应用与智慧景区建设

科技在旅游景区行业的应用越来越广泛。智慧景区建设成为了行业发展的重要方向。通过大数据、云计算、物联网等技术,景区可以实现游客流量监测、智能导览、在线预订等功能。例如,游客可以通过手机 APP 实时了解景区内的游客分布情况,选择最佳的游览路线;景区管理人员可以根据大数据分析,合理安排资源,提高景区的运营效率。此外,虚拟现实(VR)、增强现实(AR)等技术也开始应用于景区的展示和体验项目中,为游客带来更加沉浸式的旅游体验。

(五)竞争加剧与差异化发展

随着旅游景区市场的不断扩大,竞争也日益激烈。除了传统景区之间的竞争,新兴景区的崛起也给市场带来了新的挑战。为了在竞争中脱颖而出,景区开始注重差异化发展。一些景区通过挖掘自身的文化特色,打造独特的品牌形象;一些景区则加强与周边景区的合作,形成旅游产业集群。此外,景区还注重提升服务质量,加强市场营销,以吸引更多的游客。

据中研产业研究院分析:

在对旅游景区行业的现状有了较为全面的了解之后,我们不禁要思考,未来这个行业将走向何方?当前的发展现状为我们揭示了行业的发展脉络和趋势,但同时也暴露出一些问题和挑战。例如,虽然二次消费和深度体验成为了新趋势,但如何在满足游客需求的同时,保证景区的可持续发展?科技应用为景区带来了便利,但如何确保技术的稳定性和安全性?面对日益激烈的竞争,景区如何进一步提升自身的核心竞争力?接下来,我们将深入探讨旅游景区行业的未来趋势,为行业的发展提供一些有益的参考。

(一)深度体验与个性化定制

未来,深度体验将成为旅游景区的核心竞争力。景区将更加注重挖掘自身的文化内涵和特色,开发更多具有参与性、互动性的体验项目。例如,在一些乡村旅游景区,游客可以参与农事活动,体验乡村生活;在一些主题公园,游客可以根据自己的喜好定制专属的游玩路线和体验项目。个性化定制将满足不同游客的需求,提高游客的满意度和忠诚度。

(二)文旅融合与跨界发展

文旅融合是旅游景区行业未来发展的重要方向。景区将与文化、体育、教育等产业进行深度融合,打造多元化的旅游产品。例如,一些历史文化景区将与文化演出、艺术展览等相结合,为游客带来更加丰富的文化体验;一些体育景区将举办各类体育赛事和活动,吸引体育爱好者前来参与。跨界发展将拓展景区的产业链,增加景区的附加值。

(三)绿色可持续发展

随着人们环保意识的提高,绿色可持续发展将成为旅游景区行业的必然选择。景区将加强生态保护,推广绿色旅游理念。例如,景区将采用清洁能源,减少能源消耗;加强垃圾分类和处理,保护景区环境。此外,景区还将开展生态教育活动,提高游客的环保意识。绿色可持续发展不仅有助于保护自然环境,还能提升景区的品牌形象和竞争力。

(四)数字化转型与创新营销

数字化转型将贯穿旅游景区行业的各个环节。景区将进一步加强智慧景区建设,利用大数据、人工智能等技术,实现精准营销和个性化服务。例如,景区可以通过分析游客的消费习惯和偏好,推送个性化的旅游产品和服务;利用社交媒体、短视频等平台进行创新营销,吸引更多的潜在游客。数字化转型将提高景区的运营效率和市场竞争力。

(五)区域协同与一体化发展

未来,旅游景区将加强区域协同与一体化发展。不同地区的景区将加强合作,整合资源,打造跨区域的旅游线路和产品。例如,长三角、珠三角等地区的景区将加强合作,形成具有国际影响力的旅游目的地。区域协同与一体化发展将打破地域限制,实现资源共享、优势互补,提高旅游景区行业的整体发展水平。

2024 年国内旅游市场的繁荣为旅游景区行业带来了新的发展机遇,同时也带来了诸多挑战。从发展现状来看,市场规模不断扩大,游客需求发生转变,二次消费兴起,科技应用广泛,竞争加剧促使景区差异化发展。在未来,深度体验与个性化定制、文旅融合与跨界发展、绿色可持续发展、数字化转型与创新营销以及区域协同与一体化发展将成为旅游景区行业的主要趋势。

旅游景区行业需要不断适应市场变化,积极创新和升级。在满足游客需求的同时,要注重保护自然环境和文化遗产,实现可持续发展。通过加强区域合作、提升服务质量、创新营销手段等方式,提高景区的核心竞争力。相信在各方的共同努力下,旅游景区行业将迎来更加美好的明天,为人们提供更加丰富、优质的旅游体验。

想要了解更多旅游景区行业详情分析,可以点击查看中研普华研究报告。报告对国内外旅游景区行业发展情况、发展趋势及其所面临的问题等进行了分析,对我国旅游景区产业政府战略规划、区域战略规划等进行了深入探讨。报告同时还对我国北京、广东等地主要旅游景区产业规划的概况、策略进行了分析,揭示了旅游景区产业的发展机会,以及当前旅游景区产业面临的竞争与挑战。本报告内容丰富、翔实,是旅游景区产业相关企业、投资企业以及当地政府准确了解目前旅游景区产业发展动态,把握旅游景区产业发展趋势,制定区域产业规划必备的精品。