科德数控:五轴联动数控机床新签订单复购率约41%

64335

2025月05月09日

(原标题:科德数控:五轴联动数控机床新签订单复购率约41%)

图片来源于网络,如有侵权,请联系删除

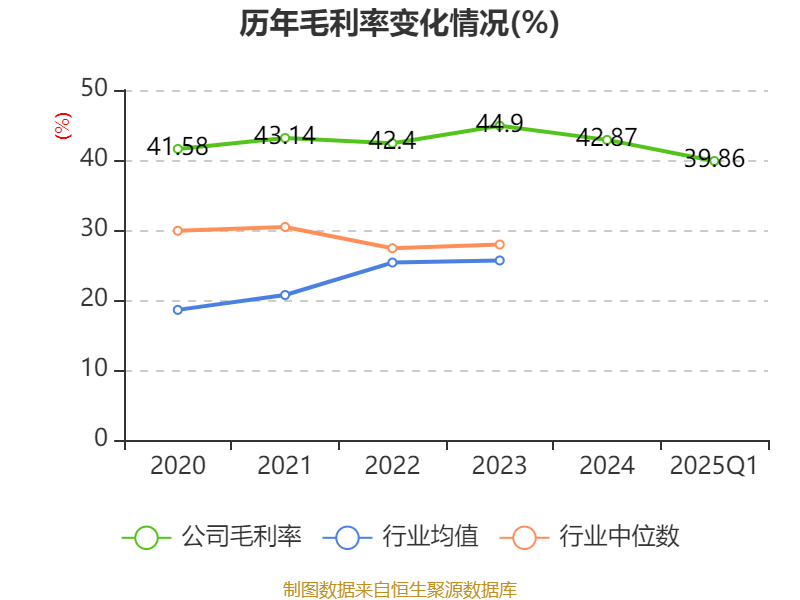

人民财讯5月9日电,科德数控(688305)在5月9日召开的2024年度业绩暨现金分红说明会上表示,2024年,公司新签订单同比增速约24%。国内新签订单中,航空航天占比约53%,同比增长约10%,高校占比12%,机械设备占比约11%,能源占比约10%,汽车占比约6%,兵器、船舶、刀具等合计占比约8%。五轴联动数控机床新签订单复购率约41%,其中民企占比约74%。公司主营业务毛利率42.87%,显著高于同行业厂商。随着公司经营规模的快速增长,规模效应显现,期间费用率同比下降3.01个百分点,公司经营业绩保持了较好的增长态势。

图片来源于网络,如有侵权,请联系删除