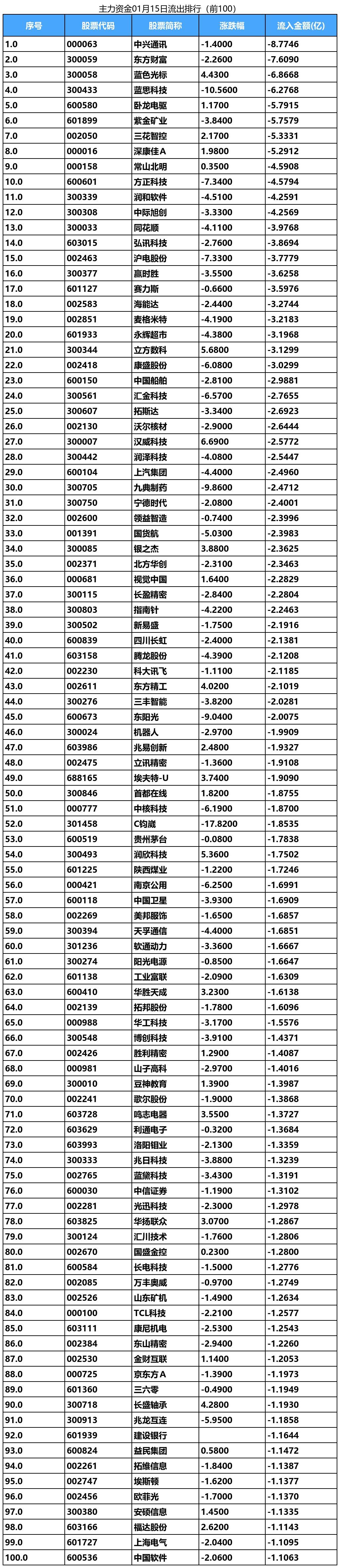

光纤概念涨1.60%,主力资金净流入这些股

73363

2025月06月27日

(原标题:光纤概念涨1.60%,主力资金净流入这些股)

图片来源于网络,如有侵权,请联系删除

截至6月27日收盘,光纤概念上涨1.60%,位居概念板块涨幅第10,板块内,51股上涨,光库科技、源杰科技、万马股份等涨幅居前,分别上涨7.84%、6.83%、5.96%。跌幅居前的有中广核技、德龙激光、中电鑫龙等,分别下跌1.89%、1.87%、1.76%。

图片来源于网络,如有侵权,请联系删除

今日涨跌幅居前的概念板块

图片来源于网络,如有侵权,请联系删除

| 概念 | 今日涨跌幅(%) | 概念 | 今日涨跌幅(%) |

|---|---|---|---|

| 铜缆高速连接 | 3.22 | 跨境支付(CIPS) | -1.95 |

| 金属锌 | 3.11 | 可燃冰 | -1.88 |

| 金属铅 | 2.55 | 数字货币 | -1.44 |

| 摘帽 | 2.19 | 电子身份证 | -1.11 |

| 共封装光学(CPO) | 2.16 | 页岩气 | -0.86 |

| 金属铜 | 1.95 | 财税数字化 | -0.77 |

| 柔性直流输电 | 1.76 | 移动支付 | -0.77 |

| 黄金概念 | 1.71 | 华为欧拉 | -0.77 |

| F5G概念 | 1.66 | 中船系 | -0.76 |

| 光纤概念 | 1.60 | 华为鲲鹏 | -0.63 |

资金面上看,今日光纤概念板块获主力资金净流入5.08亿元,其中,30股获主力资金净流入,6股主力资金净流入超5000万元,净流入资金居首的是万马股份,今日主力资金净流入1.70亿元,净流入资金居前的还有天孚通信、太辰光、仕佳光子等,主力资金分别净流入1.55亿元、1.47亿元、9547.68万元。

资金流入比率方面,兆驰股份、必创科技、万马股份等流入比率居前,主力资金净流入率分别为14.19%、10.24%、8.73%。(数据宝)

光纤概念资金流入榜

| 代码 | 简称 | 今日涨跌幅(%) | 今日换手率(%) | 主力资金流量(万元) | 主力资金净流入比率(%) |

|---|---|---|---|---|---|

| 002276 | 万马股份 | 5.96 | 13.45 | 17037.00 | 8.73 |

| 300394 | 天孚通信 | 2.57 | 5.89 | 15514.01 | 4.57 |

| 300570 | 太辰光 | 3.60 | 13.39 | 14662.16 | 6.11 |

| 688313 | 仕佳光子 | 3.71 | 7.57 | 9547.68 | 7.25 |

| 300548 | 博创科技 | 1.22 | 9.56 | 9426.06 | 5.73 |

| 300620 | 光库科技 | 7.84 | 9.07 | 8376.44 | 8.02 |

| 600522 | 中天科技 | 0.36 | 0.92 | 3515.94 | 7.93 |

| 002429 | 兆驰股份 | 1.86 | 1.09 | 3067.18 | 14.19 |

| 300252 | 金信诺 | 3.72 | 14.41 | 2744.64 | 3.18 |

| 688167 | 炬光科技 | 1.86 | 4.61 | 2070.18 | 6.20 |

| 301182 | 凯旺科技 | 4.24 | 11.28 | 1195.61 | 3.36 |

| 300447 | 全信股份 | 4.39 | 10.24 | 1194.27 | 3.73 |

| 300913 | 兆龙互连 | 5.00 | 11.95 | 1192.97 | 0.85 |

| 000070 | ST特信 | 4.59 | 2.68 | 1183.16 | 6.35 |

| 600869 | 远东股份 | 2.42 | 2.14 | 1176.24 | 4.89 |

| 301486 | 致尚科技 | 4.00 | 12.76 | 1091.03 | 1.73 |

| 002491 | 通鼎互联 | 3.09 | 4.65 | 1069.27 | 3.46 |

| 002428 | 云南锗业 | 1.24 | 2.30 | 1036.21 | 3.67 |

| 002415 | 海康威视 | 0.18 | 0.31 | 948.33 | 1.21 |

| 300667 | 必创科技 | 0.98 | 3.29 | 904.81 | 10.24 |

| 300351 | 永贵电器 | 1.99 | 4.27 | 797.44 | 4.50 |

| 688025 | 杰普特 | 2.01 | 3.24 | 735.47 | 3.40 |

| 603690 | 至纯科技 | 0.93 | 3.37 | 716.07 | 2.22 |

| 600105 | 永鼎股份 | 1.02 | 5.31 | 503.27 | 0.82 |

| 601869 | 长飞光纤 | 2.26 | 2.32 | 230.63 | 0.62 |

| 300504 | 天邑股份 | 0.00 | 3.06 | 114.45 | 1.09 |

| 301328 | 维峰电子 | 2.79 | 8.12 | 100.35 | 0.87 |

| 301329 | 信音电子 | 0.68 | 2.70 | 84.01 | 2.71 |

| 000586 | 汇源通信 | 1.96 | 2.50 | 64.20 | 1.23 |

| 000720 | 新能泰山 | 0.00 | 0.74 | 23.20 | 0.72 |

| 688450 | 光格科技 | 1.09 | 1.34 | -4.50 | -0.27 |

| 300710 | 万隆光电 | 1.64 | 2.10 | -12.96 | -0.39 |

| 603618 | 杭电股份 | 0.83 | 1.26 | -44.39 | -0.85 |

| 301289 | 国缆检测 | 0.67 | 3.15 | -68.33 | -1.80 |

| 300408 | 三环集团 | 0.85 | 0.84 | -80.92 | -0.16 |

| 000890 | 法尔胜 | 0.51 | 2.13 | -232.33 | -6.67 |

| 300265 | 通光线缆 | 1.16 | 5.25 | -237.37 | -1.04 |

| 688260 | 昀冢科技 | 2.20 | 2.36 | -249.11 | -5.46 |

| 688618 | 三旺通信 | 2.65 | 2.23 | -274.79 | -4.59 |

| 603220 | 中贝通信 | 0.61 | 2.45 | -315.08 | -1.39 |

| 603042 | 华脉科技 | 3.47 | 24.42 | -491.47 | -0.72 |

| 603386 | 骏亚科技 | -0.08 | 3.74 | -532.03 | -3.49 |

| 300557 | 理工光科 | -0.19 | 1.79 | -558.51 | -9.76 |

| 301202 | 朗威股份 | 0.85 | 5.86 | -684.48 | -7.79 |

| 688195 | 腾景科技 | 3.55 | 4.36 | -756.72 | -3.07 |

| 600498 | 烽火通信 | 0.39 | 1.29 | -1092.81 | -3.52 |

| 300292 | 吴通控股 | 0.41 | 3.56 | -1152.73 | -5.96 |

| 300227 | 光韵达 | 0.44 | 4.37 | -1286.41 | -7.91 |

| 688498 | 源杰科技 | 6.83 | 8.18 | -1427.20 | -1.64 |

| 600497 | 驰宏锌锗 | 1.54 | 1.85 | -1607.42 | -3.22 |

| 688143 | 长盈通 | 4.55 | 5.16 | -1641.91 | -9.00 |

| 600487 | 亨通光电 | 0.40 | 1.15 | -1848.29 | -4.33 |

| 002008 | 大族激光 | 0.00 | 1.52 | -2057.66 | -5.73 |

| 300079 | 数码视讯 | -0.51 | 6.54 | -2195.65 | -4.42 |

| 600345 | 长江通信 | -0.39 | 3.50 | -2269.76 | -11.91 |

| 300398 | 飞凯材料 | -0.52 | 4.23 | -2565.71 | -5.55 |

| 688518 | 联赢激光 | -1.25 | 4.62 | -2612.22 | -8.25 |

| 688170 | 德龙激光 | -1.87 | 5.64 | -2922.53 | -19.87 |

| 002298 | 中电鑫龙 | -1.76 | 14.55 | -3184.97 | -4.98 |

| 300747 | 锐科激光 | 0.00 | 5.59 | -3202.03 | -5.02 |

| 000881 | 中广核技 | -1.89 | 4.99 | -3311.78 | -10.10 |

| 300565 | 科信技术 | -1.03 | 6.38 | -3317.08 | -18.18 |

| 002281 | 光迅科技 | 0.14 | 5.46 | -7331.49 | -3.57 |