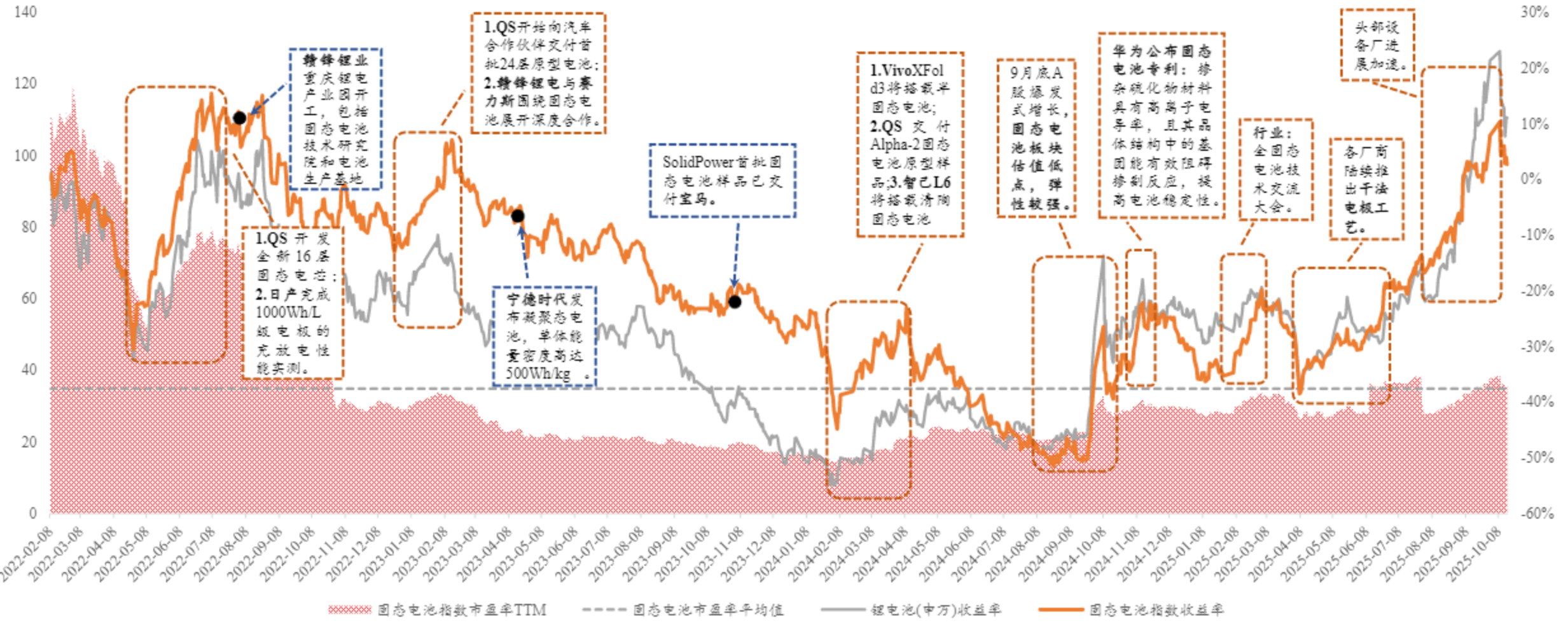

3.28亿主力资金净流入,钛白粉概念涨4.85%

57066

2026月02月25日

(原标题:3.28亿主力资金净流入,钛白粉概念涨4.85%)

图片来源于网络,如有侵权,请联系删除

截至2月25日收盘,钛白粉概念上涨4.85%,位居概念板块涨幅第2,板块内,15股上涨,安宁股份、坤彩科技、金浦钛业等涨停,钒钛股份、国城矿业、振华股份等涨幅居前,分别上涨7.27%、6.45%、6.44%。

图片来源于网络,如有侵权,请联系删除

今日涨跌幅居前的概念板块

| 概念 | 今日涨跌幅(%) | 概念 | 今日涨跌幅(%) |

|---|---|---|---|

| 金属锌 | 4.94 | Sora概念(文生视频) | -0.91 |

| 钛白粉概念 | 4.85 | 兵装重组概念 | -0.89 |

| 金属铅 | 4.72 | 智谱AI | -0.61 |

| 磷化工 | 4.51 | F5G概念 | -0.57 |

| 稀土永磁 | 4.04 | 快手概念 | -0.56 |

| 金属铜 | 4.02 | 小红书概念 | -0.48 |

| 小金属概念 | 4.00 | 短剧游戏 | -0.44 |

| 金属钴 | 3.96 | 算力租赁 | -0.31 |

| 氟化工概念 | 3.46 | 云游戏 | -0.27 |

| 金属镍 | 3.35 | AI语料 | -0.27 |

资金面上看,今日钛白粉概念板块获主力资金净流入3.28亿元,其中,8股获主力资金净流入,5股主力资金净流入超5000万元,净流入资金居首的是振华股份,今日主力资金净流入1.26亿元,净流入资金居前的还有钒钛股份、金浦钛业、安宁股份等,主力资金分别净流入1.12亿元、9534.78万元、7073.12万元。

资金流入比率方面,坤彩科技、金浦钛业、安宁股份等流入比率居前,主力资金净流入率分别为19.43%、17.63%、16.04%。(数据宝)

钛白粉概念资金流入榜

| 代码 | 简称 | 今日涨跌幅(%) | 今日换手率(%) | 主力资金流量(万元) | 主力资金净流入比率(%) |

|---|---|---|---|---|---|

| 603067 | 振华股份 | 6.44 | 4.39 | 12602.52 | 10.19 |

| 000629 | 钒钛股份 | 7.27 | 3.93 | 11197.96 | 7.52 |

| 000545 | 金浦钛业 | 9.97 | 16.59 | 9534.78 | 17.63 |

| 002978 | 安宁股份 | 10.01 | 2.98 | 7073.12 | 16.04 |

| 603826 | 坤彩科技 | 10.00 | 2.06 | 5184.54 | 19.43 |

| 002838 | 道恩股份 | 0.41 | 1.33 | 277.98 | 1.71 |

| 000688 | 国城矿业 | 6.45 | 2.54 | 93.54 | 0.09 |

| 603389 | *ST亚振 | 3.94 | 0.98 | 25.36 | 0.21 |

| 300891 | 惠云钛业 | 4.86 | 7.45 | -148.01 | -0.58 |

| 002386 | 天原股份 | 4.07 | 3.94 | -305.75 | -0.94 |

| 600727 | 鲁北化工 | 2.04 | 7.25 | -1055.16 | -3.42 |

| 002601 | 龙佰集团 | 2.19 | 2.42 | -1224.56 | -1.11 |

| 002136 | 安纳达 | 1.85 | 21.48 | -2045.76 | -3.09 |

| 002140 | 东华科技 | 0.66 | 2.19 | -2973.12 | -15.64 |

| 002145 | 钛能化学 | 2.66 | 3.58 | -5396.41 | -7.46 |