小微

小微

(原标题:复宏汉霖价值重构:从边际创新向全球创新跨越)图片来源于网络,如有侵权,请联系删除

2025年,历经数年深度调整的中国创新药产业,正步入一个关键的“价值重估”窗口期。旧有的估值模型与增长叙事正在被打破,市场愈发珍视具备可持续盈利能力、真正临床价值和全球化商业实力的企业。在此宏观背景下,复宏汉霖(02696.HK)凭借其持续稳固的盈利能力、清晰的差异化创新成果以及全链路的全球化突破,成为本轮价值重估浪潮中最引人瞩目的焦点之一。图片来源于网络,如有侵权,请联系删除

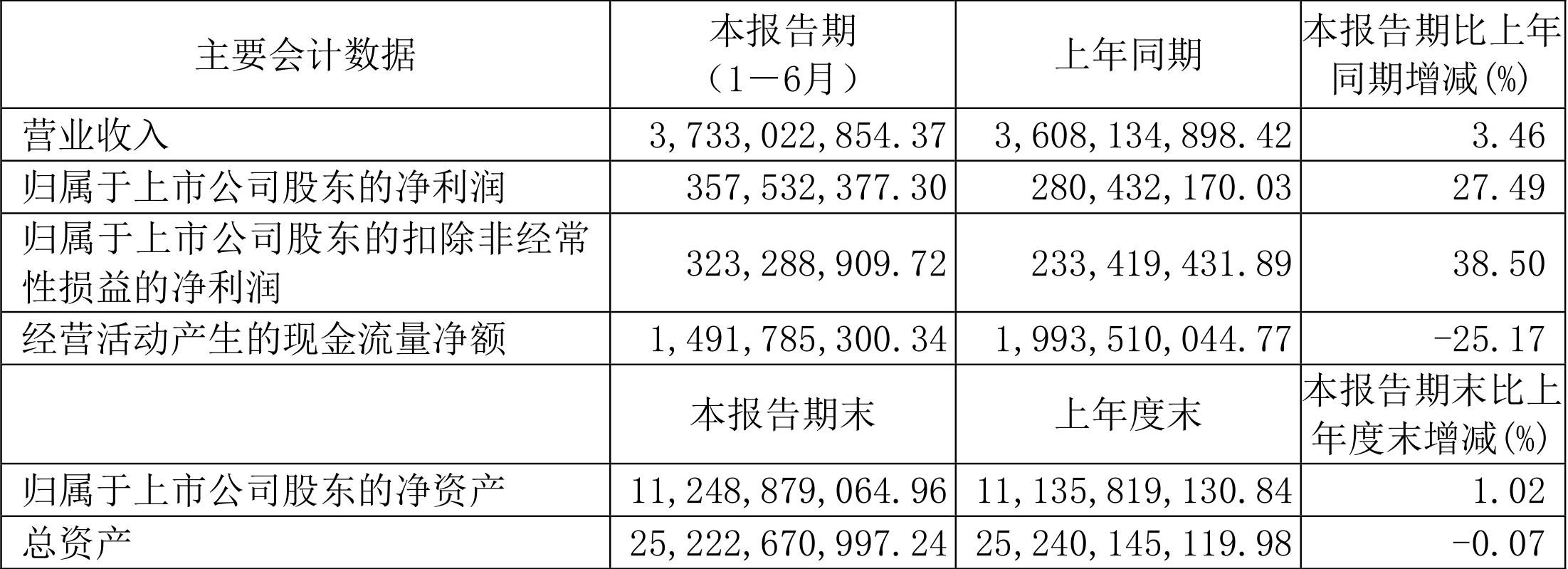

8月25日,复宏汉霖发布2025年中期业绩报告,延续高质量盈利增长态势。报告期内,公司实现营业收入约28.2亿元,净利润约3.9亿元,全球产品收入突破25.568亿元,海外产品利润激增超200%,印证其盈利质量的持续提升。值得注意的是,公司经营性现金流达7.709亿元,同比大幅增长206.8%。自2023年首次实现全年盈利以来,公司已连续实现营收增长,迈入“可持续盈利”的发展阶段。图片来源于网络,如有侵权,请联系删除

二级市场的表现是企业价值最直观的映射。2025年以来,港股创新药板块强势反弹,显示出市场对具备真正创新能力和商业化潜力的企业正进行价值重估。其中,复宏汉霖的股价表现尤为亮眼,截至8月26日,以254%的累计涨幅稳居港股综合性生物制药(Biopharma)企业前列,成为资本市场践行“价值重估”逻辑的典型样本。

这一市场表现的背后,是行业对其“创新+国际化”双轮驱动战略成果的重新认知。复宏汉霖这家曾以“生物类似药”为标签的企业,如今正以“全球创新参与者”的全新姿态,走出一条差异化创新与全球化闭环相互赋能的发展路径。其以生物类似药搭建全球化能力基石、再反哺创新药研发的独特模式,为政策引导下向“高质量成长”转型的中国医药产业,提供了极具分析价值的参考范例。

差异化创新:从成熟靶点挖掘增量价值

当中国医药产业告别粗放式扩张,步入以“真创新”为核心竞争力的新阶段,“何为有效的创新”成为决定企业成败的关键命题。复宏汉霖给出了一个清晰且被验证的答案:避开拥挤赛道的同质化“内卷”,以未满足的临床需求为导向,自成熟靶点适应症拓展和治疗方案优化切入,构建差异化壁垒寻找“Best-in-Class”(同类最优)的方案,而非盲目追逐高风险、长周期的“First-in-Class”(同类首创)。

复宏汉霖首席执行官朱俊的表述直击核心:“我们不做‘从0到1’的冒险家,而是成为‘从1到N’的价值重构者。当竞品追求泛靶点覆盖时,我们死磕细分领域的数据优势――用差之毫厘的边际创新,撬动失之千里的市场格局。”这一差异化战略理念,已成为公司决策的基石。

PD-1/PD-L1抑制剂曾是中国创新药同质化竞争的标志性战场。在数十款产品扎堆涌入市场、陷入价格战与泛适应症“军备竞赛”的背景下,复宏汉霖的PD-1产品汉斯状实现了令人瞩目的突围。

公司的战略远见在于,当众多玩家在非小细胞肺癌、肝癌等热门癌种激烈缠斗时,复宏汉霖敏锐地将目光投向了跨国巨头投入相对不足、临床需求远未被满足的广泛期小细胞肺癌(ES-SCLC)一线治疗领域。其开展的ASTRUM-005国际多中心III期临床研究为此提供了硬核的循证医学证据:斯鲁利单抗联合化疗显著延长患者中位总生存期(OS)至15.8个月,相比传统化疗方案提升4.7个月,这一数据直接刷新了该领域的生存期纪录。也在长期的随访中印证了扎实的产品疗效,2025年ASCO上,ASTRUM-005研究长期随访数据首次公布,斯鲁利单抗4年OS率高达21.9%。

这一精准布局迅速转化为市场回报。凭借亮眼的临床数据,汉斯状于2022年获批,成为全球首个用于ES-SCLC一线治疗的PD-1单抗。这一定位使其迅速从红海中脱颖而出,上市仅一年便占据了该适应症超50%的市场份额。2023年,作为首个完整销售年度,汉斯状销售额近11亿元。进入2025年上半年,其全球销售收入达5.977亿元。这一系列业绩不仅为公司带来了稳定而强劲的现金流,更全面验证了其在临床开发、注册申报、医学洞察与商业化落地上的全链条能力,彻底打破市场过往视其为“单纯生物类似药企业”的刻板印象。

虽然短期看,斯鲁利单抗进入增长平台期,但深入分析其管线布局与全球化战略,短期平台期可能只是新一轮爆发的蓄力阶段。复宏汉霖通过差异化的高潜力适应症布局和系统性推进国际临床,正在构建难以复制的竞争壁垒。以肺癌治疗为核心突破口,斯鲁利单抗治疗局限期小细胞肺癌、结直肠癌和胃癌围术期治疗等适应症都是与同类产品差异化,且有望于近两年新增上市的适应症。更加值得期待的是,斯鲁利单抗的国际化布局已进入收获期,为长期增长打开几何级空间,目前该产品已在近40个国家和地区获批,并陆续覆盖欧美等主流市场,相信随着产品在欧美、印度等地区上市销售,斯鲁利...