小微

小微

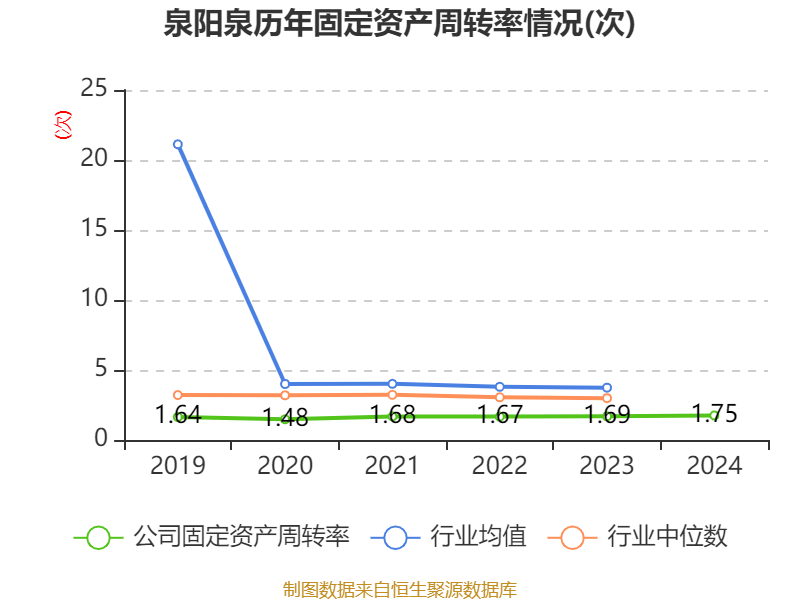

据证券之星公开数据整理,近期迅捷兴(688655)发布2025年三季报。截至本报告期末,公司营业总收入4.88亿元,同比上升40.48%,归母净利润-1627.2万元,同比下降1244.32%。按单季度数据看,第三季度营业总收入1.96亿元,同比上升65.28%,第三季度归母净利润-1350.59万元,同比下降427.69%。本报告期迅捷兴公司应收账款体量较大,当期应收账款占最新年报营业总收入比达42.31%。图片来源于网络,如有侵权,请联系删除

图片来源于网络,如有侵权,请联系删除

本次财报公布的各项数据指标表现一般。其中,毛利率15.92%,同比减13.73%,净利率-3.34%,同比减914.66%,销售费用、管理费用、财务费用总计5966.84万元,三费占营收比12.23%,同比减0.66%,每股净资产5.03元,同比减2.26%,每股经营性现金流-0.23元,同比减147.1%,每股收益-0.12元,同比减1300.0%

证券之星价投圈财报分析工具显示:

业务评价:公司去年的ROIC为0.02%,资本回报率不强。去年的净利率为-0.42%,算上全部成本后,公司产品或服务的附加值不高。从历史年报数据统计来看,公司上市以来中位数ROIC为10.47%,投资回报也较好,其中最惨年份2024年的ROIC为0.02%,投资回报一般。公司历史上的财报相对一般(注:公司上市时间不满10年,上市时间越长财务均分参考意义越大。),公司上市来已有年报3份,亏损年份1次,需要仔细研究下有无特殊原因。

商业模式:公司业绩主要依靠资本开支驱动,还需重点关注公司资本开支项目是否划算以及资本支出是否刚性面临资金压力。需要仔细研究这类驱动力背后的实际情况。

财报体检工具显示:

建议关注公司现金流状况(货币资金/流动负债仅为49.86%)

建议关注公司应收账款状况(年报归母净利润为负)

分析师工具显示:证券研究员普遍预期2025年业绩在3150.0万元,每股收益均值在0.24元。

最近有知名机构关注了公司以下问题:问:主要内容整理如下:答:尊敬的投资者,您好!本次交易自启动以来,公司及相关各方积极推动本次交易的各项工作,并严格按照相关规定履行信息披露义务。由于本次交易相关审计、评估工作预计无法于预定时间内完成,且交易相关方未能就本次交易延期事宜达成一致意见,为切实维护上市公司和广大投资者长期利益,经公司与交易各相关方友好协商、认真研究和充分论证,基于审慎性考虑,决定终止本次交易事项。感谢您的关注!问2本次交易终止是否对公司经营发展和公司未来业绩造成重大不利影响?公司未来发展规划如何。尊敬的投资者,您好!终止本次交易事项系经公司审慎研究,并与交易对方充分沟通、友好协商后做出的决定。目前公司生产经营情况正常,本次交易终止不会对公司的生产经营和财务状况造成重大不利影响,不存在损害公司及中小股东利益的情形。公司发展战略始终聚焦于高端PCB制造,致力于为客户提供从样品研发到中试再到量产的一站式服务。 目前我们已有深圳高端样板厂,和信丰一厂中小批量、信丰智能化批量工厂;未来我们还要持续去打造全新经营理念的珠海迅捷兴智慧化工厂。每个工厂的设计都会在原有基础上增加了新的感念,既能分工合作、又能展现规模化的效应、同时具备科学性和智慧性。公司将继续以市场为导向,密切关注下游需求与行业趋势,争取在人工智能、物联网、智能硬件、汽车电子等重点应用领域实现技术突破,坚持发展HDI、软硬结合板、金手指板等高附加值工艺,不断提升产品竞争力。感谢您的关注!问3请问公司有哪些核心竞争优势?尊敬的投资者,您好!公司核心竞争力体现在1、提供PCB样板到批量板生产一站式服务,满足客户从新产品开发至最终定型量产的PCB需求;2、快件样板特色企业公司起步于快件样板,深耕快件样板十余年,拥有丰富多品种生产经验、柔性化生产管理能力,可灵活满足各种各样个性化产品需求,在行业快件样板领域已形成良好口碑。另外,公司珠海智慧样板厂今年投产,进一步提升了样板竞争力;且开创了样板批量化生产新模式,可为客户提供品种多、品质高、交期短、价格优的高端样板服务。3、产品种类丰富,技术能力全面;公司产品以高多层为主,基本覆盖了HDI板、软硬结合板、厚铜板、高频高速板等特殊工艺和特殊基材产品;4、拥有丰富客户资源优势等。感谢您的关注!问4本次交易终止后,公司是否有继续开展其他重组的计划和目标。尊敬的投资者,您好!根据《上市公司重大资产重组管理办法》《上海证券交易所上市公司自律监管指引第6号――重大资产重组》等相关法律、法规及规范性文件的规定,公司承诺自终止本次交易事项披露之日起1个月内不再筹划重大资产重组事项。后续如有相...