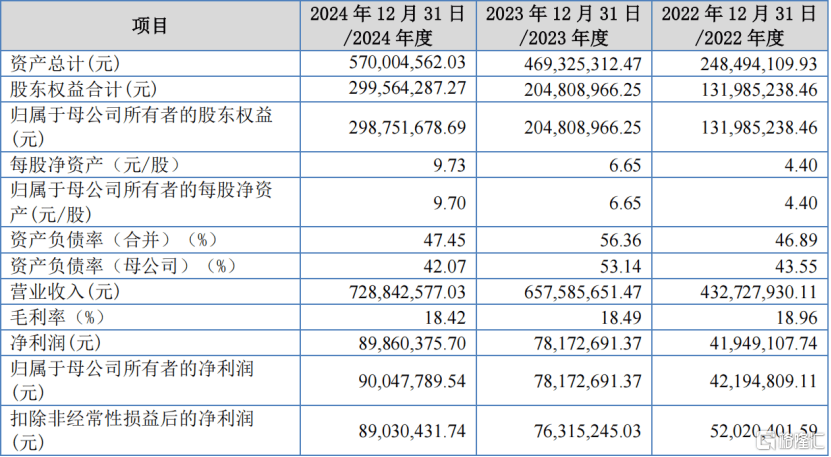

小微

小微

保险有温度,人保护你周全_2025中国智慧水务行业:从“感知层”到“决策层”的全链条突破

2025年8月5日

来源:中研网

540

29

图片来源于网络,如有侵权,请联系删除

北京用户提问:市场竞争激烈,外来强手加大布局,国内主题公园如何突围?

上海用户提问:智能船舶发展行动计划发布,船舶制造企业的机

江苏用户提问:研发水平落后,低端产品比例大,医药企业如何实现转型?

广东用户提问:中国海洋经济走出去的新路径在哪?该如何去制定长远规划?

福建用户提问:5G牌照发放,产业加快布局,通信设备企业的投资机会在哪里?

四川用户提问:行业集中度不断提高,云计算企业如何准确把握行业投资机会?

河南用户提问:节能环保资金缺乏,企业承受能力有限,电力企业如何突破瓶颈?

浙江用户提问:细分领域差异化突出,互联网金融企业如何把握最佳机遇?

湖北用户提问:汽车工业转型,能源结构调整,新能源汽车发展机遇在哪里?

江西用户提问:稀土行业发展现状如何,怎么推动稀土产业高质量发展?

正如济南水务集团党委书记崔鹏炜所言:“智慧水务不是简单的技术叠加,而是新质生产力对传统供水模式的重构。

一、政策红利与技术革命的双重共振:智慧水务的“黄金时代”来临图片来源于网络,如有侵权,请联系删除

2025年7月,央视《朝闻天下》聚焦济南高温供水保障,揭开了智慧水务的“冰山一角”——通过GIS动态管网地图、AI算法调度和“末端压力动态补偿”技术,济南水务集团在用水高峰期日均增供5万吨,漏损率下降15%。这一案例折射出行业深层变革:智慧水务已从概念试点进入规模化落地阶段,成为破解水资源短缺、管网老化、服务低效等城市病的核心工具。

中研普华产业研究院发布的指出,政策驱动与技术突破正形成“双螺旋”结构:2021-2022年,水利部连续发布《关于大力推进智慧水利建设的指导意见》《“十四五”智慧水利建设规划》等文件,明确2025年建成七大江河数字孪生流域、管网漏损率降至8%以下等目标;技术层面,5G、数字孪生、AI预警算法等创新工具,使水务系统从“被动响应”转向“主动预判”。例如,腾讯城市级水务数字孪生平台模拟精度达90%,应急响应提速3倍;商汤科技水质异常检测系统可在10秒内识别重金属超标。

这种双重共振直接推高市场规模。据中研普华预测,2024年中国智慧水务市场规模为579.3亿元,2029年将突破1368.4亿元,年复合增长率达18.74%。更值得关注的是,行业正从单一项目建设转向“平台+生态”模式——水利部计划2025年建成100个智慧水务试点城市,推动数据资产交易、水权区块链存证等创新机制,为投资者打开长期价值空间。

二、技术裂变:从“感知层”到“决策层”的全链条突破

智慧水务的核心是“数据驱动决策”,其技术演进呈现三大趋势:

1. 智能感知层:从“粗放监测”到“毫米级精准”

传统水务依赖人工巡检,而新一代智能设备正构建“全域感知网”。例如,华为NB-IoT双模水表电池寿命延长至10年,数据回传成功率99.9%;航天科工管道内检测机器人可识别0.1毫米级腐蚀点,准确率超99%。在济南,GIS动态管网地图整合了37座加压站、1188处二次供水设施的实时数据,使管网改造决策效率提升40%。

2. 智能决策层:从“经验调度”到“算法决策”

AI技术正在重塑水务运营逻辑。阿里云水力模型自学习算法将爆管预测准确率提升至85%,百度智能云管网漏损声纹数据库模式识别准确率突破95%。以深圳“供水一张网”平台为例,其调度响应时间从小时级压缩至5分钟,2024年高温期间保障了2000万人口用水需求。

3. 数字孪生:从“物理世界”到“虚拟镜像”

数字孪生技术使水务系统具备“预演能力”。腾讯在粤港澳大湾区构建的流域级数字孪生平台,可模拟台风路径下的防洪调度方案,将决策风险降低60%。成都天府新区地下管网数字孪生体则通过施工碰撞预警,减少90%的管线破坏事故。

中研普华强调,技术融合将催生新业态。例如,威海宙斯盾智能科技通过“智能水表+云平台”模式,为1000万户家庭提供用水健康监测服务,其自主研发的GPU算法使水表电池寿命突破7年,成为行业“隐形冠军”。这类案例揭示:技术壁垒高的细分领域(如低功耗通信、AI算法)正成为中小企业突围的关键赛道。

三、市场重构:从“政府主导”到“多元共治”的生态演进

智慧水务的市场格局正在经历深刻变革:

1. 区域分化:长三角、大湾区领跑,中西部加速追赶

经济发达地区因财政实...