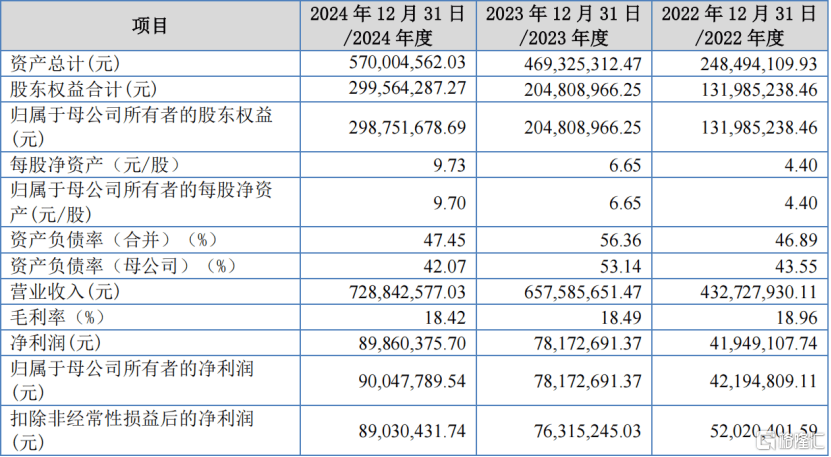

小微

小微

证券之星消息,沪市主板新股天富龙将于7月28日开始网上申购,申购代码为732406,中签号公布日为7月30日。图片来源于网络,如有侵权,请联系删除

扬州天富龙集团股份有限公司是一家以纤维材料的研发、生产、销售为一体的行业领军企业。公司产品广泛应用于汽车内饰、健康护理、家用纺织、建筑工程、铺地材料、过滤材料、鞋服材料等领域。公司在江苏、广东及上海建成五大生产基地、一个供热中心及两大贸易公司。参与多项行业标准制定。荣获国家工信部专精特新小巨人、江苏省工信厅专精特新企业,国家科技部高新技术企业、江苏省工信厅绿色工厂等诸多荣誉。天富龙集团始终秉承“勤奋学习、认真坚持”的企业精神,倡导“为员工创造幸福、为客户创造价值、为社会创造绿色”的核心价值观,以差别化涤纶短纤维业务为核心,以“创新引领高质量发展、企业价值高品质提升、生产经营高效率增长”为目标,以“制造数字化、产销全球化、发展绿色化”为引领,构建“一核三高三化”的新发展格局。公司主营业务为一般项目:高性能纤维及复合材料制造;高性能纤维及复合材料销售;合成纤维制造;合成纤维销售;合成材料销售;塑料制品制造;塑料制品销售;纺织专用设备制造;纺织专用设备销售;新材料技术研发;资源再生利用技术研发;技术服务、技术开发、技术咨询、技术交流、技术转让、技术推广;软件开发;企业管理咨询;货物进出口;技术进出口;进出口代理(除依法须经批准的项目外,凭营业执照依法自主开展经营活动)。其产业链上游为石油化工行业和废弃PET聚酯回收处理行业,产业链下游为汽车内饰、家用纺织、铺地材料、建筑工程、鞋服材料等涤纶短纤维应用领域。图片来源于网络,如有侵权,请联系删除

客户集中度方面,报告期各期,公司对前五大客户的销售收入合计占当期营收的比例分别为16.63%、21.34%、12.27%。

天富龙主营差别化涤纶短纤维的研发、生产和销售,属于“化学纤维制造业”。贝哲斯咨询报告指出,2024年全球短纤维市场规模为215.71亿美元,预计2024-2029年该市场复合年增长率3.80%,2029年市场规模有望达260亿美元。

国内涤纶短纤维行业集中度较高,截至2023年末,国内涤纶短纤维行业前四名企业产能合计约占43%,初步形成了以大企业为主导、若干中小型企业为补充的行业格局。按照原料类型区分,在原生涤纶短纤维领域,主要以大型石化企业为主,发行人产量位列行业第九名;在再生涤纶短纤维领域,发行人产量位列行业第二名。随着近年来同行业纷纷投资建设新产线积极扩充产能,行业竞争日益激烈。

根据该公司情况,我们认为其可代入参考的可比公司为:华西股份、江南高纤、优彩资源

天富龙2025年一季报显示,公司主营收入8.18亿元,同比下降1.39%;归母净利润1.21亿元,同比上升2.51%;扣非净利润1.2亿元,同比上升1.71%;负债率8.55%,投资收益23.01万元,财务费用-344.25万元,毛利率20.56%。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。...