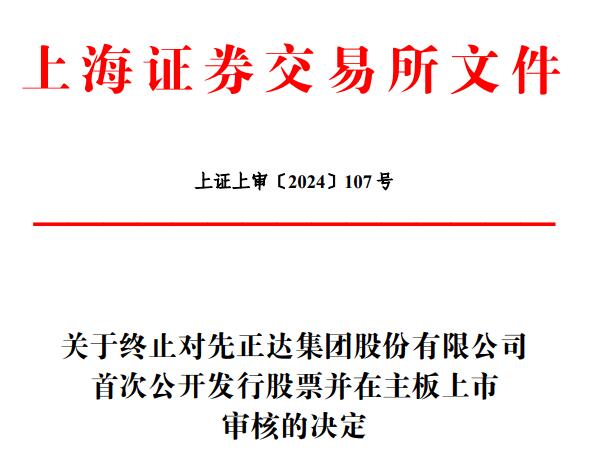

小微

小微

(原标题:A股申购 | 羽绒制品厂商古麒绒材(001390.SZ)开启申购 与森马服饰(002563.SZ)等建立了合作关系)图片来源于网络,如有侵权,请联系删除

智通财经APP获悉,5月19日,古麒绒材(001390.SZ)开启申购,发行价格为12.08元/股,申购上限为2万股,市盈率14.65倍,属于深交所,国信证券为其保荐人。

招股书披露,古麒绒材主营业务聚焦于高规格羽绒产品的研发、生产和销售,主要产品为鹅绒和鸭绒,产品主要应用于服装、寝具等羽绒制品领域。公司定位中高端市场,已经与海澜之家(600398.SH)、森马服饰(002563.SZ)及其旗下童装品牌巴拉巴拉、罗莱生活(002293.SZ)、际华集团(601718.SH)等客户建立了合作关系。

报告期各期,公司产能利用率分别为 87.39%、87.09%、76.70% 和66.18%。2020 年公司在手订单量较大,为了满足产销量增长的需要,2021 年初公司增加了一条生产线,产能水平有所增加。2022 年上半年产能利用率下降,主要原因系受疫情影响公司发货减少,相应产量有所下降。

财务方面,于 2019年度、2020年度、2021年度,公司实现营业收入分别约为4.59亿元、4.44亿元、5.96亿元。公司净利润分别约为3581.46万元、5399.33万元、7681.24万人民币。

古麒绒材于招股书中提示营运资金不足的风险,报告期各期,公司经营活动产生的现金流量净额分别为-2,586.01万元、-4,775.19万元、2,991.90万元和-4,773.27万元,报告期前两年及最近一期经营活动现金流量净额为负,主要原因系公司下游羽绒制品客户应收账款回款周期相对较长,而上游供应商端付款周期相对较短,公司应收账款和存货占用了大量的营运资金。公司处于快速发展的阶段,资金需求不断增长。若公司拓宽融资渠道不及预期、不能有效改善经营性现金流,将导致公司营运资金不足,进而影响公司业务发展。...