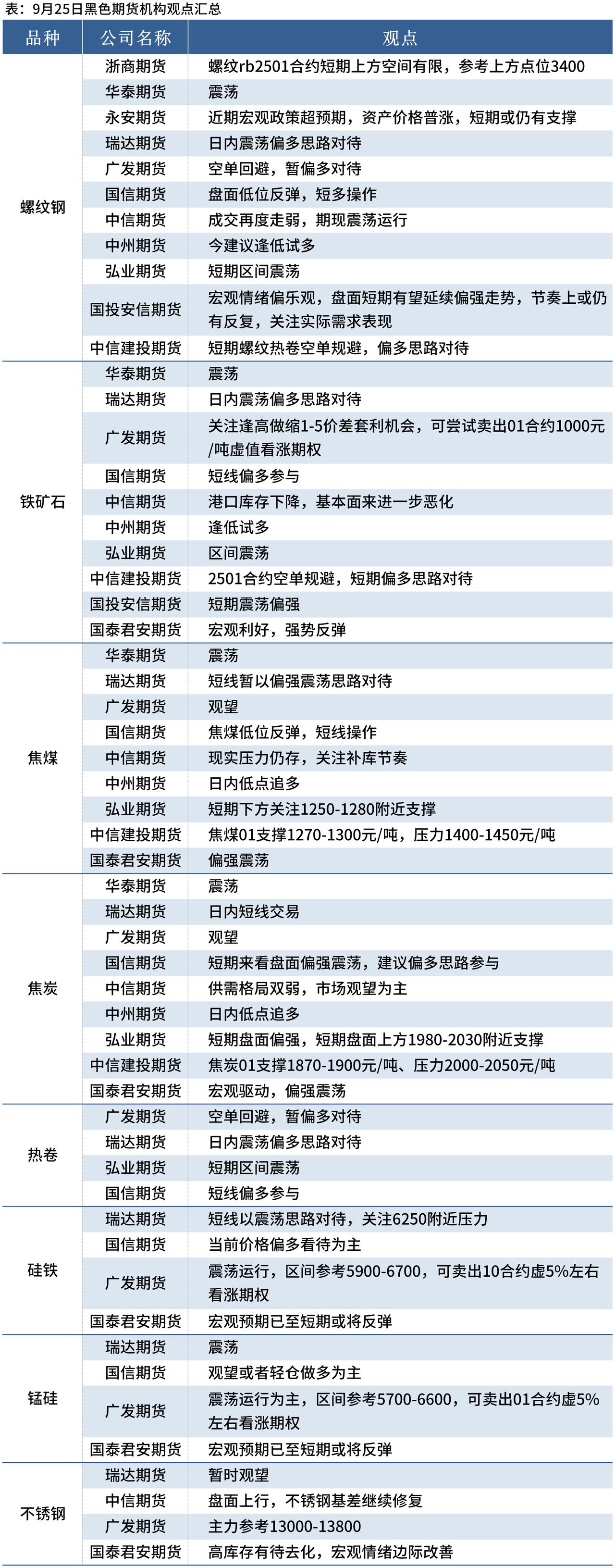

在关税政策影响下进口需求进一步提高 豆粕偏强震荡

4月8日,合约开盘报3057元/吨,今日盘中最高触及3162元/吨,最低下探3048元/吨;截止目前,涨幅达2.53%,报3157元/吨。

图片来源于网络,如有侵权,请联系删除

从外盘市场上看,芝加哥商业交易所(CBOT)今日开盘报288.00美分/短吨;截至目前,现报291.00美分/短吨,涨幅0.87%,盘中最高触及291.20美分/短吨,最低下探288.00美分/短吨。

图片来源于网络,如有侵权,请联系删除

-

最新价

图片来源于网络,如有侵权,请联系删除--

-

涨跌值

--

-

涨跌幅

--

【行情回顾】

| 4月7日国内外 |

|||||

| 品种 |

开盘价 |

最高价 |

最低价 |

收盘价 |

涨跌幅 |

| 主力 |

3100 | 3120 | 3042 | 3056 | 6.67% |

| CBOT豆粕 |

283.10 | 288.70 | 283.10 | 287.40 | 1.55% |

【消息面】

报告显示,截止到2025年4月4日当周,美国市场年度大豆净销售量41.02万吨;巴西国家商品供应公司(CONAB)表示,截至3月29日当周,巴西2024/25年度大豆收割进度为81.4%,较上周进度增加5%。

油厂豆粕库存57.91万吨,上周74.8万吨,环比减少22.58%,去年同期30万吨,同比增加93.03%。

4月7日讯,清明假期期间,中方宣布对等关税,对原产于美国的所有进口商品追加34%关税,至此进口美国大豆关税升至47%。

【机构观点】

:这无疑对中美大豆贸易将造成较大的影响,虽然未来一段时间我国到港主要以巴西大豆为主,且本年度巴西大豆丰产,但是随着其它国家在关税政策的影响下也将进口需求转向巴西,使得巴西升贴水进一步走强,拉高了国内的进口成本,支撑国内豆粕价格易涨难跌。虽然国内下游当前需求略显清淡,油厂去库缓慢,但是在短期内宏观政策的影响之下,预计豆粕价格将得到一定的支撑,近期仍需对中美贸易政策的情况以及巴西新季大豆到港情况进行持续关注。

:国内二季度大豆到港量大已是共识,届时基差大概率承压,但是目前中美的关税政策仍会在情绪上对盘面有一定扰动,短期或表现偏强,但是在关税政策下,油厂榨利大概率回升,促使买船并使得盘面有一定的套保压力。