小微

小微

(原标题:赣锋锂业困在周期里:迎上市以来首亏,股价较高点跌去8成)图片来源于网络,如有侵权,请联系删除

一轮轮疯狂扩张,叠加行业景气,将赣锋锂业送上“锂王”宝座。但随着终端需求放缓,锂价一路走低,公司业绩也急转直下。图片来源于网络,如有侵权,请联系删除

公司近日披露的年报显示,2024年,公司营收跌超4成,归母净利润亏损超20亿元。这是赣锋锂业自2010年上市以来的首次年度亏损。

反映在股价上,截至4月17日收盘,赣锋锂业股价为30.44元/股,较2021年9月的高点已跌去8成。

曾经有“锂”走遍天下的赣锋锂业,正在行业的下行周期里艰难求变。

迎上市以来首亏

赣锋锂业成立于2000年,是全球最大的金属锂生产商、国内最大的氢氧化锂生产商。

公司从中游锂化合物及金属锂制造起步,随后逐渐介入锂产品全产业链的布局。一方面,公司将上游业务拓展至锂资源开发以获取锂原材料的供应。另一方面,下游业务也进一步拓展至电池制造及回收等领域。

伴随着行业景气,锂产品需求提升,赣锋锂业一路高歌猛进、大幅扩张,规模快速增长,并于2022年达到顶峰。2022年,公司实现营业收入418.23亿元,实现归母净利润205.04亿元,二者均同比增长近3倍,创上市以来新高。

但随后,公司经营便急转直下,遭遇业绩“大跳水”。

2023年,公司营业收入同比跌超20%至329.72亿元,归母净利润大跌75.87%至49.47亿元。2024年,公司营业收入腰斩至189.06亿元,同比下降42.66%;归母净利润更是亏损20.74亿元,迎上市以来首亏。

赣锋锂业的亏损主要源于锂价大幅下滑。公司表示,受锂产品市场波动的影响,锂盐及锂电池产品销售价格下跌,虽然产品出货量同比增加,但经营业绩同比大幅下降。此外,公司根据会计准则对存货等相关资产计提了资产减值准备,故净利润同比大幅下降。

具体来看,2024年度,赣锋锂业毛利率为10.82%,同比减少20.9%;净利率为-13.91%,同比减少200.26%;每股收益为-1.03元,同比减少141.87%。公司在主营业务上的盈利能力大幅减弱。

图片来源:公司2024年年报

分季度来看,除第三季度归母净利润为1.20亿元外,其余三个季度均处于亏损状态,其中第一、第二季度分别亏损4.39亿元、3.21亿元,第四季度亏损更是达到14.34亿元,创历史季度亏损之最。

分产品来看,公司锂系列产品收入为120.17亿元,毛利率为10.47%,较去年同期下跌2.06个百分点;锂电池系列产品收入为58.97亿元,毛利率为11.66%,较去年同期下跌6.30个百分点。

反映在股价上,赣锋锂业股价在2021年9月1日达到152.88元/股(前复权)历史高点后就不断下探,一路下跌至目前的30.44元/股,较历史高点已跌去8成;公司目前总市值已不到600亿元,较历史高点蒸发超2000亿元。

逆势扩张产能

受国内新能源汽车销量猛增影响,碳酸锂电池自2021年起出现一定的供不应求,碳酸锂价格也一路走高,各锂矿企业也在快速抢矿扩产。随着供应量逐渐饱和,碳酸锂价格也自2022年底回落,并逐渐走低。

数据来源:Wind

2024年,锂资源供给过剩格局仍在延续,碳酸锂价格仍在持续走低。纵观全年,碳酸锂价格由年初的约9.7万元/吨下行至年底的约7.5万元/吨,跌幅超20%。和2022年11月约57万元/吨的高点相比,跌幅更是高达8成。

五矿期货此前发布的碳酸锂年报分析指出,2024年全球锂供给过剩约15.6万吨LCE(碳酸锂当量),较2023年加剧约7万吨LCE;2025年供大于求格局预计延续,全年过剩幅度约20.2万吨LCE,相当于1.5月需求。锂行业进入深度调整期,将经历“低锂价→产能出清→供需平衡调整→锂价修复”。

然而,在供大于求的行业格局下,赣锋锂业仍在逆势扩张。

公司披露的2024年年报显示,公司位于马里的Goulamina锂辉石项目一期已正式投产,一期规划的产能为50.6万吨锂精矿,二期产能可扩建到100万吨锂精矿;位于阿根廷的Mariana锂盐湖项目一期规划年产能2万吨氯化锂生产线已于2025年2月正式投产,预计2025年将释放增量;位于阿根廷的Cauchari-Olaroz盐湖项目已投产,二期产能的初步规划为4万吨LCE。此外,公司还于2025年4月11日公告,与Lithium Argentina AG签署了合作开发盐湖意向书,双方将共同开发位于阿根廷的Pozuelos-Pastos Grandes盐湖盆地。

公司表示,将根据未来锂产品的市场需求变化和评估选择扩充产能,计划于2030年或之前形成总计年产不低于60万吨LCE的锂产品供应能力。

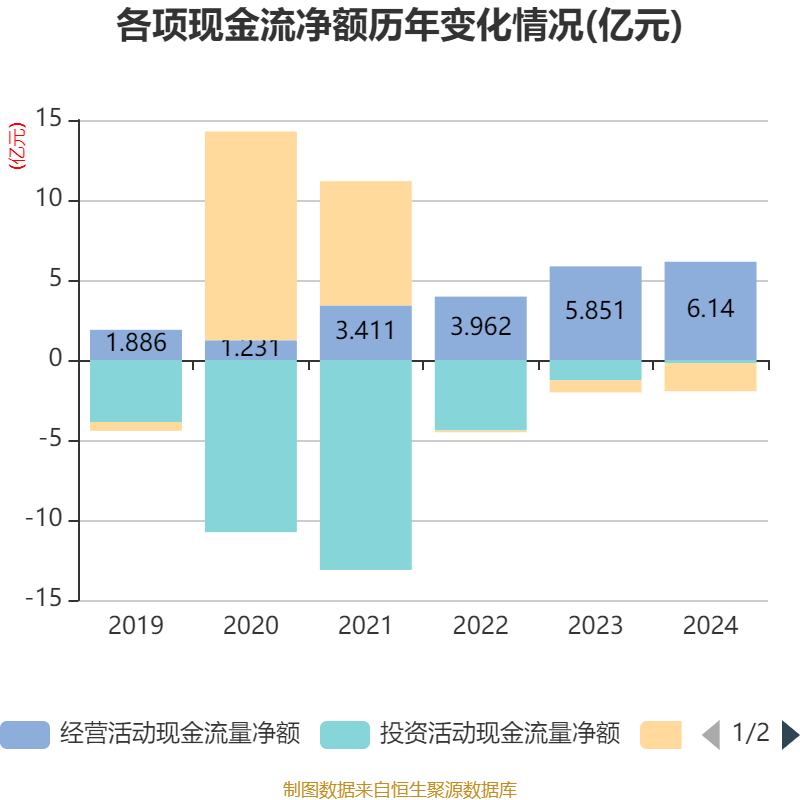

持续进行的投资扩产需要投入大量资金。近三年,赣锋锂业投资活...

![[公司]云南能投2024年度网上业绩说明会举办:锚定绿色能源发展战略 “自建+并购”打开成长新空间](https://jjsjw.daiweicd.com/zb_users/upload/2025/10/202510080929-49629.jpg)