中国体育产业作为新兴的经济增长点,近年来发展迅速,涵盖了体育竞赛表演、体育用品制造、体育健身娱乐等多个领域。在政府政策支持和市场需求增长的双重驱动下,体育产业规模持续扩大,产业结构不断优化。未来,随着全民健身运动的普及、体育消费需求的增长以及技术创新和国际化进程的加速推进,中国体育产业将迎来更加广阔的发展前景。预计体育产业将成为推动中国经济高质量发展的重要力量,为人民群众提供更加丰富的体育产品和服务,促进体育事业与体育产业协调发展。

市场规模与增长动能

据中研普华产业研究院分析,2023年中国体育产业总规模达36,741亿元,增加值14,915亿元,占GDP比重1.15%,较上年提升0.07个百分点,连续五年保持5%以上的复合增长率。其中,体育服务业增加值占比72.7%,同比提升2.1个百分点,成为核心增长引擎;体育制造业占比25.7%,较上年下降2.1个百分点,显示产业结构向服务经济加速转型。

细分领域发展特征

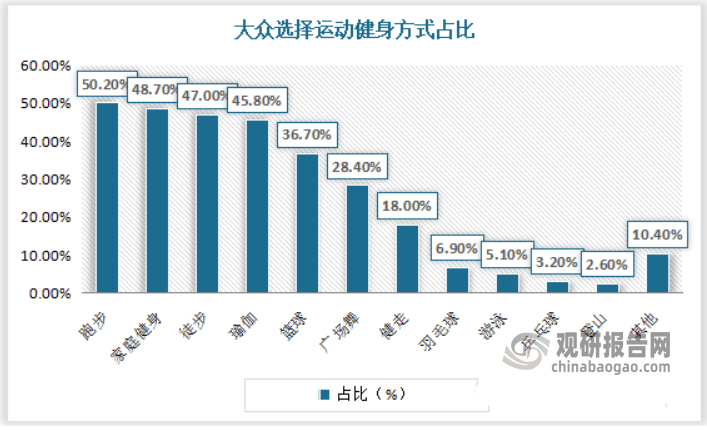

健身休闲市场:2023年健身产业规模突破2,100亿元,线上线下融合趋势显著。Keep等平台通过“内容+硬件”闭环模式实现用户留存率提升30%,智能健身镜、AI私教等产品渗透率年增45%。

赛事经济:中超、CBA等职业联赛商业化加速,2023年赛事版权收入达82亿元,衍生商品销售额同比增长28%。电竞产业规模突破1,800亿元,杭州亚运会电竞项目带动用户规模激增40%。

装备制造:运动鞋服市场2023年规模达4,926亿元,其中国货品牌安踏、李宁合计市占率25.3%,同比提升3.5个百分点,技术研发投入占比从5%增至7.8%。

政策与消费双轮驱动

《全民健身计划(2021-2025)》推动社区15分钟健身圈覆盖率超90%,2023年体育消费规模达1.5万亿元,运动类APP月活用户突破4亿。中研普华产业研究院预测,2025年体育消费规模将突破2.8万亿元,年复合增长率12%。

市场集中度分析

体育用品行业CR4(前四企业市占率)达49%,其中安踏(15%)、李宁(13%)、耐克(11%)、阿迪达斯(10%)形成“双国产+双国际”格局。安踏2024年上半年营收337.35亿元,通过收购亚玛芬体育实现高端市场突破,旗下FILA品牌增速达22%。

产业链竞争焦点

上游:智能穿戴设备市场呈爆发态势,华为、小米占据60%份额,心率监测、运动轨迹分析成标配功能。

中游:赛事运营头部效应显著,腾讯体育手握NBA、中超等顶级IP版权,衍生内容付费用户超5,000万。

下游:体育培训市场CR5不足10%,青少年体培机构数量年增35%,但标准化程度亟待提升。

国潮品牌崛起

李宁“中国李宁”系列2023年营收占比提升至28%,跨界联名款溢价率超200%;特步通过马拉松赛事赞助带动跑鞋市占率从8%增至12%。中研普华研究显示,Z世代对国货运动品牌偏好度达67%,显著高于国际品牌。

技术融合重塑产业形态

智能训练:VR/AR技术应用使滑雪、攀岩等小众项目训练成本降低60%,某足球俱乐部引入智能穿戴设备后球员受伤率下降30%。

观赛革命:5G+8K直播技术覆盖率提升至65%,2024年CBA总决赛VR观赛用户突破1,200万,付费转化率18%。

新兴赛道爆发潜力

体育康养:老年健身市场年增速超25%,康复性运动处方服务覆盖300个城市,预计2025年规模达800亿元。

户外经济:露营、滑雪装备销售2023年增长153%,冬奥会效应下冰雪产业规模突破7,200亿元。

政策与资本共振

“十五五”规划拟将体育产业GDP占比目标提至2%,场馆运营PPP模式试点扩大至50个城市。2023年体育产业融资额超600亿元,其中智能硬件、健康管理赛道占比70%。

(本文核心观点及数据模型源自中研普华产业研究院,如需获取完整数据图表及定制化战略建议,请点击查看《》。)