科力股份冲刺北交所,毛利率逐年下滑,依赖前五大客户

小微

小微

(原标题:科力股份冲刺北交所,毛利率逐年下滑,依赖前五大客户)

图片来源于网络,如有侵权,请联系删除

近期,新疆科力新技术发展股份有限公司(以下简称“科力股份”)发布了向不特定合格投资者公开发行股票并在北京证券交易所上市申请文件的第二轮审查问询函之回复,对收入下滑原因及业务成长性、技术服务收入确认的合规性、毛利率差异较大的合理性等问题进行了回复,保荐人为东莞证券股份有限公司。

图片来源于网络,如有侵权,请联系删除

格隆汇了解到,科力股份专注于油田工程技术服务领域相关技术的研究与应用,业务覆盖原油脱水、油田水处理、采油化学、油田增产增效、油气水分析检测、油田设备升级改造等众多技术服务领域。

图片来源于网络,如有侵权,请联系删除

石油应用广泛,几乎覆盖人类生产、生活涉及的各个领域,被称为“工业的血液”。科力股份处于油气行业产业链上游开采环节。

图片来源:招股书

科力股份主要产品为提供油田技术服务,油田专用化学品和油田专用设备的研发、生产与销售。报告期内,公司技术服务的营收占比在50%以上,是公司的重要收入来源。

公司主营业务构成,图片来源:招股书

股权结方面,截至招股说明书签署日,赵波先生直接持有公司31.57%的股份及表决权,并通过新疆力晟、新疆科聚间接控制公司6.13%的表决权,合计能够控制公司37.70%的表决权,为公司控股股东、实际控制人。

本次申请上市,科力股份拟募集资金用于智能生产制造基地建设项目、油气田工程技术研究院建设项目、补充流动资金。

募资使用情况,图片来源:招股书

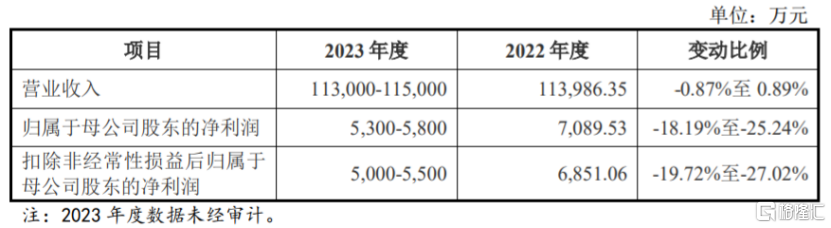

业绩方面,2020年至2023年1-3月,科力股份的营业收入分别约3.12亿元、3.35亿元、4.47亿元、0.74亿元,对应的净利润分别约283.93万元、3646.4万元、5030.18万元、524.3万元。

据第二轮审查问询函之回复,科力股份2023年1-9月营业收入约2.37亿元,同比下降22.39%;净利润为3053.08万元,同比上涨3.11%;扣除非经常性损益后归属于母公司所有者的净利润为2286.82万元,同比下降12.06%。

主要财务数据及财务指标,图片来源:招股书

2020年至2023年1-3月,科力股份的综合毛利率分别为33.68%、30.63%、23.84%和23.30%,呈逐年下滑趋势,主要受产品结构变动的影响。2020年公司综合毛利率高于可比公司平均值,2021年及2022年低于可比公司平均值。

可比公司毛利率比较分析,图片来源:招股书

报告期内,科力股份的第一大客户为中石油集团的下属单位,占营业收入的比例在60%以上;前五大客户收入占主营业务收入的比例在95%以上,占比较大。同时公司销售区域中新疆地区占比在50%以上,存在客户和销售区域集中度高的风险。