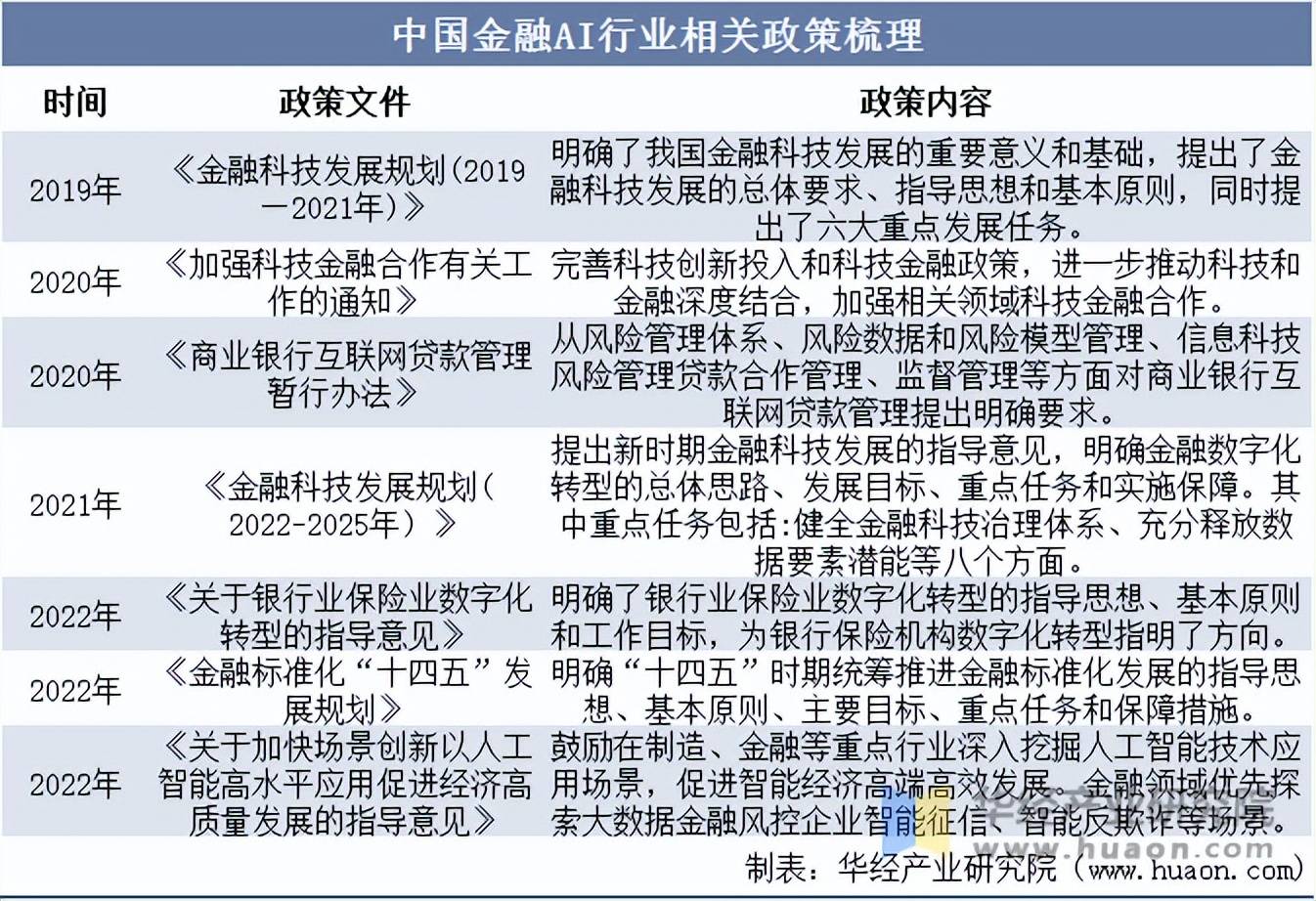

智能控制器作为现代科技发展的重要产物,在多个行业领域中的应用日益广泛。随着时间的推移,这一行业逐渐显现出巨大的市场潜力和发展空间。

一、2025年智能控制器行业现状

到2025年,智能控制器行业在技术进步与市场需求双轮驱动下,呈现出一片繁荣发展的景象。各类智能控制器被广泛应用于家电、汽车、工业控制、消费电子及智慧城市等多个领域,产品的智能化、自动化水平显著提升。

在家电领域,智能控制器通过联网技术实现远程操控、模式自选等功能,提升了用户的生活品质。例如,智能冰箱、智能空调等产品的普及,都离不开高性能的智能控制器。汽车领域的智能控制器发展尤为迅速,从智能驾驶辅助系统到新能源汽车的电池管理系统,智能控制器都是核心组件。

此外,工业控制和消费电子领域也对智能控制器提出了巨大的需求。据中研普华产业研究院的分析,随着智能制造的推进,工厂自动化和智能化水平不断提高,智能控制器在生产线管理、设备状态监控中的作用不可或缺。在消费电子方面,智能家居、可穿戴设备等产品的兴起,进一步推动了智能控制器市场的扩展。

二、市场规模分析

图表:2020-2025年中国智能控制器市场规模及增速预测

智能控制器作为现代科技的重要组成部分,在多个行业应用中扮演着关键角色。根据数据显示,2020年至2025年的市场规模分别为23746亿元、27070亿元、30643亿元、34251亿元、37690亿元和41208亿元。

从图表数据可以看出,2020年至2025年,中国智能控制器市场规模保持稳步增长。其中,2020年到2021年的增长额为3324亿元,年增长率为14.0%;2021年至2022年的增长额为3573亿元,年增长率为13.2%;2022年至2023年的增长额为3608亿元,年增长率为11.8%。虽然年增长率有所波动,但总体市场规模扩张明显。

据中研普华产业研究院的预计到2025年,市场规模将达到41208亿元,相比2020年几乎翻了一倍。这一趋势表明,智能控制器行业在未来几年将继续保持高速增长态势。

三、竞争格局分析

智能控制器行业的竞争格局在2025年呈现出几家大型厂商占据市场主要份额,同时众多中小型企业积极参与市场竞争的态势。大型厂商凭借其技术优势、丰富的产品线和广泛的市场认知度,占据了较多的市场份额。而中小型企业则通过技术创新和灵活的市场策略,在某些细分领域和产品线上取得了独特的竞争优势。

大型厂商:大型厂商如西门子、ABB、施耐德电气等,通过全球布局和技术积累,在智能控制器市场上占据了领先地位。他们在产品研发、技术创新方面投入巨大,不断推出高性能、高可靠性的智能控制器产品。

中小型企业:中小型企业凭借灵活的市场策略和创新能力,在智能控制器市场中分得一杯羹。他们往往专注于某一细分领域,提供特色产品和服务,以满足市场的多样化需求。

本土企业崛起:随着中国智能控制器技术的日益成熟,本土企业如华为、小米、大华科技等,在智能家居、智慧城市等领域取得了显著进展,并逐步走向国际市场。

四、发展趋势分析

人工智能、大数据、物联网等技术的不断发展,为智能控制器行业提供了丰富的创新源泉。未来,智能控制器将更加智能化、网络化,具备更强的数据处理能力和更高的控制精度。

随着智能控制器技术的成熟,其应用领域将进一步拓展。除了现有的家电、汽车、工业控制等领域外,智慧城市、智慧医疗、可穿戴设备等新领域将成为智能控制器行业新的增长点。

......

如需了解更多控制器行业报告的具体情况分析,可以点击查看中研普华产业研究院的。