超跌反弹优选景气成长股

小微

小微

(原标题:超跌反弹优选景气成长股)

图片来源于网络,如有侵权,请联系删除

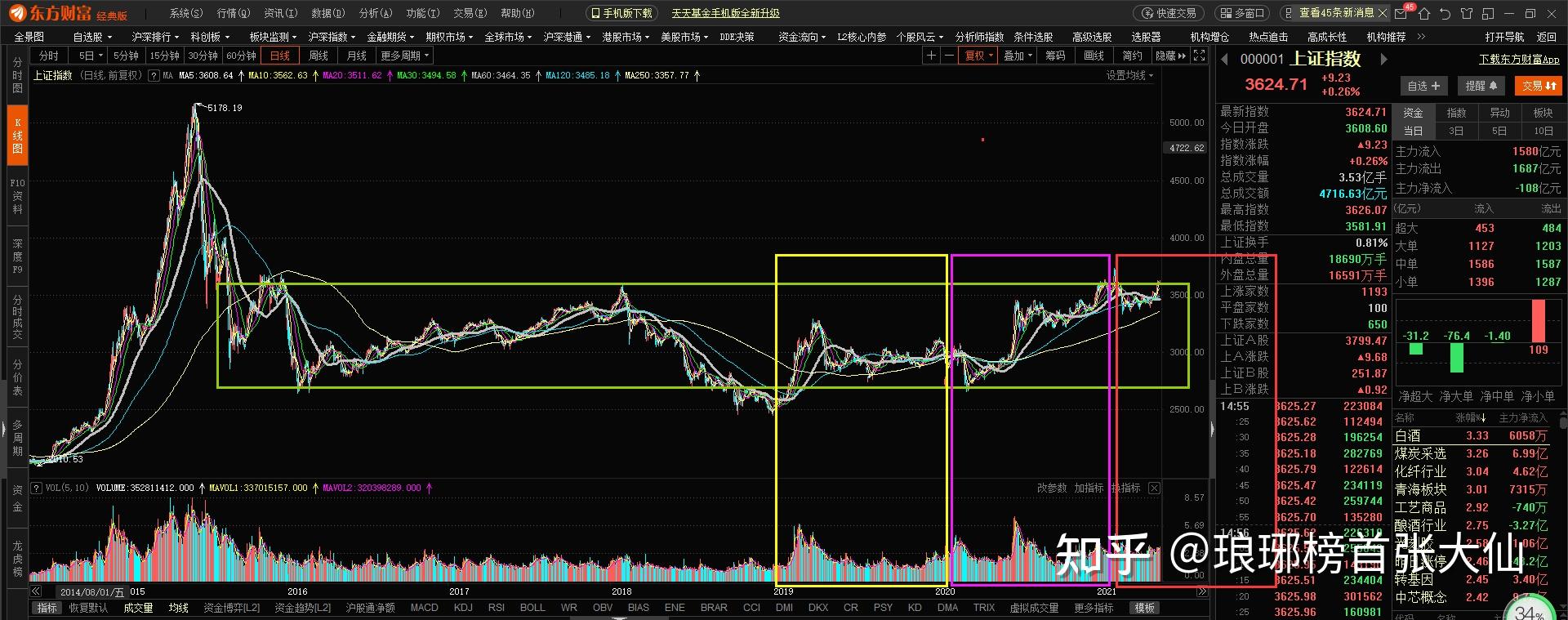

近两日A股市场迎来反弹,沪指收复2800点,成交额今年首次突破万亿元。有券商认为,在宏观基本面变化不大的背景下,微观流动性的冲击和风险偏好下行是核心原因,后续有望迎来改善,建议超跌反弹以价值为底仓,再优选成长股。

图片来源于网络,如有侵权,请联系删除

国海证券:

关注通信、电子、交通运输

1月,我国制造业PMI较去年12月小幅改善,叠加经济旺季将至,宏观面有望企稳回升。结构上来看,供给好于需求的格局未改,外需出口链条存在结构性亮点。

宏观流动性方面,超预期降准之后货币政策进一步发力可期,降准降息有望交替进行,二季度美联储大概率降息。微观流动性有望出现改善,中证500、中证1000雪球产品的敲入逐步进入尾声,国家队出手平抑市场波动。

业绩披露进入空窗期,风险偏好修复主要来源于国内政策发力,春节之后逐步进入到政策出台窗口期,可以关注三中全会的改革举措以及3月初两会稳增长的相关政策。此外,科技创新仍是今年政策的主旋律。

维持哑铃型配置思路,超跌反弹首选景气成长,2月过年前后,市场风格往往向中小成长倾斜,在经历了1月份充分调整之后性价比凸显。低波红利仍是全年类通缩环境下重要的配置方向,高股息将进一步扩散。2月首选通信、电子、交通运输等行业。

光大证券:

高股息标的仍可作为底仓

从两个维度比较当前市场与过去底部区间,一个是从基本面的角度,与2022年和2023年进行比较,另一个是从极端情形的角度,与过去几次市场跌破2800点情形进行比较。

从基本面的角度来看,回顾2022年至今的基本面情况,疫情以及疫情之后的经济修复仍然是绕不开的背景,但相比较之下,2024年的基本面大概率会有所好转,并且从近期的经济数据来看,基本面下行的压力正在逐步缓解。

从历史上A股市场低位运行的极端情况来看,上证指数在低位运行通常伴随着基本面偏弱和部分风险因素,而当前基本面的下行压力并不会显著高于近几年,并且当前市场面临的风险因素,如短期结构化产品平仓带来的流动性压力等因素,有望随着政策的支持而逐步缓解。

从宏观经济环境和市场环境来看,高股息策略仍然可以作为稳定收益的底仓,并且,当前高股息资产的估值和拥挤度并不高,仍具有一定的配置价值。此外,近期各类稳增长、稳市场政策频频出台,其中一些有较为清晰指引的方向,如央企、稳增长、浦东新区高水平改革开放等或许也值得关注。短期市场反弹,前期下跌幅度大的板块在反弹过程中可能会更有弹性,因此,本轮市场调整过程中,调整幅度较大的成长板块值得重点关注。

市场经过前期的调整,当前具有较高的性价比,叠加政策不断发力,A股市场的春季行情有望逐步到来。从历史来看,A股在2月通常表现较好。因此,多重利好因素叠加,市场有望筑底反击。预计2月市场风格或介于均衡与顺周期,建议关注石油石化、非银金融、医药生物、传媒、基础化工及电子等行业。

考虑到当前市场对于活跃资本市场政策有一定期待,若预期出现落空,“情绪”也可能会出现回落,因此,“强现实、弱情绪”情景也可能会出现,在这种情景下,市场风格或会偏向顺周期。

行业打分体系同时考虑了自上而下及自下而上两个角度。其中,自上而下部分包括市场风格、流动性两个维度,而自下而上部分包括政策、景气、估值及筹码四个维度。从实际打分情况来看,在申万一级行业中,2月份值得重点关注的板块,包括石油石化、非银金融、医药生物、传媒、基础化工及电子的得分最靠前。

东方证券:

中期左侧布局机会临近

2007年次贷危机之后,经济增速也陷入低迷。多数国家的通胀率未达到央行的目标水平,各国央行实行宽松的货币政策,利率到了2010年已是负值。比较发达国家低通胀低利率时代,中国目前的内生经济有着较大类似性,但外国通胀高企和国内创新投入的增加将会有独特性。总体而言,在低通胀、低利率长期持续的过程中,投资者对安全资产、核心资产的偏好很难改变。

资产配置上,可以继续配置低估值、高分红为主的行业。自去年四季度以来,基本维持“A股市场在探底过程,或在2024年春节前后迎来拐点”这一观点。上周,国常会强调“增强市场内在稳定性”,且有一系列金融政策的出台。政策加码叠加下跌周期的尾声,中期左侧布局机会正在临近。同时,相比市场涨跌,行业配置的重要性持续提升。

在配置方面,低估值、高分红行业的投资机会持续,且有央企市值管理等政策出台,在估值上和公司治理方面都有明显的优势。如高分红、低估值板块:石油石化、煤炭、家电、银行、交运、发电及电网;消费及制造业板块:白酒、工程机械、贵金属。

记者 张��