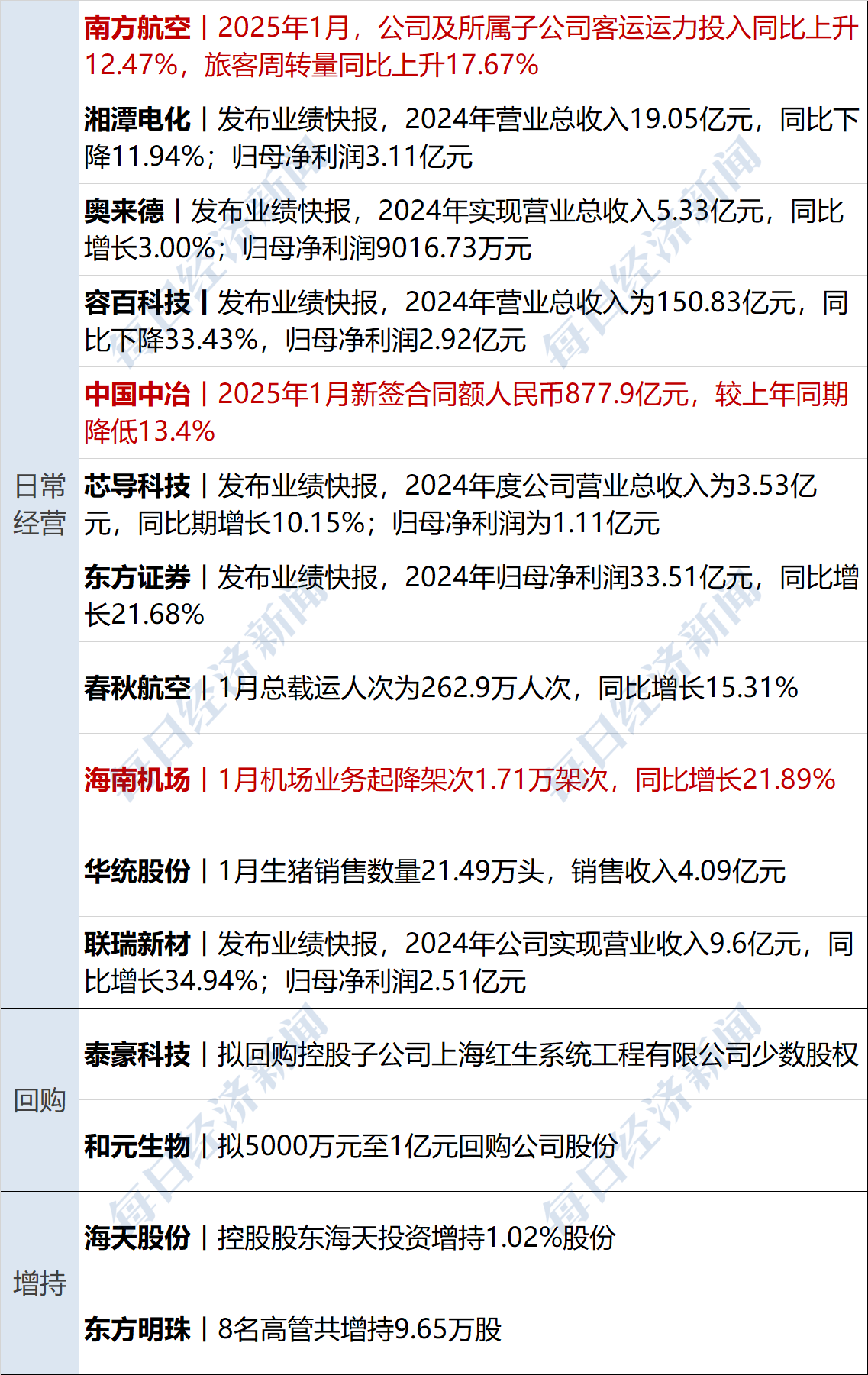

小微

小微

据证券之星公开数据整理,近期新宝股份(002705)发布2025年三季报。截至本报告期末,公司营业总收入122.84亿元,同比下降3.2%,归母净利润8.41亿元,同比上升7.13%。按单季度数据看,第三季度营业总收入44.81亿元,同比下降9.78%,第三季度归母净利润2.98亿元,同比下降13.05%。本报告期新宝股份公司应收账款体量较大,当期应收账款占最新年报归母净利润比达205.31%。图片来源于网络,如有侵权,请联系删除

图片来源于网络,如有侵权,请联系删除

本次财报公布的各项数据指标表现一般。其中,毛利率21.33%,同比减0.38%,净利率7.08%,同比增8.86%,销售费用、管理费用、财务费用总计10.63亿元,三费占营收比8.66%,同比增2.09%,每股净资产10.46元,同比增6.18%,每股经营性现金流1.28元,同比增69.35%,每股收益1.04元,同比增8.49%

证券之星价投圈财报分析工具显示:

业务评价:公司去年的ROIC为12.78%,历来资本回报率强。去年的净利率为6.63%,算上全部成本后,公司产品或服务的附加值一般。从历史年报数据统计来看,公司近10年来中位数ROIC为11.79%,中位投资回报一般,其中最惨年份2015年的ROIC为8.07%,投资回报也较好。公司历史上的财报相对一般。

财报体检工具显示:

建议关注公司现金流状况(货币资金/流动负债仅为66.57%)

建议关注公司应收账款状况(应收账款/利润已达205.31%)

分析师工具显示:证券研究员普遍预期2025年业绩在11.5亿元,每股收益均值在1.42元。

持有新宝股份最多的基金为富国稳健增强债券A/B,目前规模为27.01亿元,最新净值1.333(10月31日),较上一交易日上涨0.0%,近一年上涨4.96%。该基金现任基金经理为俞晓斌。

最近有知名机构关注了公司以下问题:问:公司今年、明年有什么出海战略?有没有自有品牌出海计划?答:您好,感谢您对公司的关注!公司出口业务遍布全球,主要以 ODM/OEM业务为主;自主品牌出海目前主要在部分新兴国家和地区进行尝试,体量还很小。谢谢!2、您好郭董事长,公司产品的智能化发展有规划吗?您好,感谢您对公司的关注!公司持续不断加强研发投入,未来会扩展核心研究领域,持续强化专业产品创新能力,推出更多符合市场需求的创新产品,增加公司产品品类丰富度,向商用机领域、个人护理领域、宠物电器领域、高智能园林工具领域等产品品类拓展,部分产品可能也会加入智能的元素。谢谢!3、公司计划如何加大国内市场开拓力度,提升国内市场份额?您好,感谢您对公司的关注!公司近年来不断持续加大研发投入,并于 2024年设立了电器研究院,国内销售未来会以创新驱动为主,2025年将继续加强研发,通过技术创新为国内销售产品赋能。同时会持续强化自主品牌建设,加强渠道运营。2025年国内自主品牌在推新力度及营销投放等方面也会更加积极,预计 2025年下半年会推出更多应用场景类的新品。谢谢!4、公司一直强调产品创新,能否透露一下未来一段时间内公司计划推出哪些新的产品系列?您好,感谢您对公司的关注!公司每个大类的产品每年都会推出创新产品。公司在巩固既有的优势品类厨房电器、家居电器等品类的同时,逐步增加产品品类丰富度,向商用机领域、个人护理领域、宠物电器领域、高智能园林工具领域等产品品类拓展。公司目前出口业务占比 75%左右,大部分产品以 ODM订单为主。谢谢!5、公司上半年研发投入接近 2.7亿,能否详细介绍一下这些研发投入主要集中在哪些领域?目前取得了哪些阶段性成果?这些成果预计何时能够转化为实际的经济效益?您好,感谢您对公司的关注!公司的产品品类丰富,每个大类的产品每年都会持续研发投入,推出更多创新产品。公司在巩固既有的优势品类厨房电器、家居电器等品类的同时,逐步增加产品品类丰富度,向商用机领域、个人护理领域、宠物电器领域、高智能园林工具领域等产品品类拓展。谢谢!6、随着智能家居和物联网的发展,公司在智能化产品方面有哪些布局?公司如何利用技术创新来满足消费者对智能化、个性化小家电的需求?您好,感谢您对公司的关注!公司将持续不断加强研发投入,推出更多符合市场需求的智能化、个性化小家电产品。谢谢!7、请问公司未来如何优化资产负债结构,降低财务风险?公司是否有计划通过股权融资等方式来改善资本结构?您好,感谢您对公司的关注!公司 2024年末的资产负债率为 46.31%,2025年 6月末的资产负债率为 44.73%,结构比较合理。公司未来会持续优化资产负债结构,重大事项请以公司公告为准。谢谢!8、请问公司目前采取了哪些措施来应对汇率风险...