小微

小微

据证券之星公开数据整理,近期中电电机(603988)发布2025年中报。截至本报告期末,公司营业总收入3.08亿元,同比上升21.94%,归母净利润3497.12万元,同比上升240.92%。按单季度数据看,第二季度营业总收入1.9亿元,同比上升33.48%,第二季度归母净利润3077.27万元,同比上升581.47%。本报告期中电电机盈利能力上升,毛利率同比增幅27.08%,净利率同比增幅215.57%。图片来源于网络,如有侵权,请联系删除

图片来源于网络,如有侵权,请联系删除

本次财报公布的各项数据指标表现尚佳。其中,毛利率27.52%,同比增35.48%,净利率11.34%,同比增215.57%,销售费用、管理费用、财务费用总计3732.5万元,三费占营收比12.11%,同比减19.38%,每股净资产2.84元,同比增3.59%,每股经营性现金流-0.08元,同比减1784.48%,每股收益0.15元,同比增236.36%图片来源于网络,如有侵权,请联系删除

财务报表中对有大幅变动的财务项目的原因说明如下:

交易性金融资产变动幅度为151.73%,原因:本期新增理财投入。

应收票据变动幅度为-74.12%,原因:本期云信、航信、商业承兑汇票到期托收入账。

其他流动资产变动幅度为59.57%,原因:子公司留抵进项税增加。

应付职工薪酬变动幅度为-53.01%,原因:本期支付上年年终奖。

其他应付款变动幅度为2261.16%,原因:本期收到股东借款。

递延所得税负债变动幅度为-100.00%,原因:股权投资处置。

财务费用变动幅度为-2271.34%,原因:本期汇兑收益增加。

其他收益变动幅度为251.49%,原因:本期增值税加计抵减5%较上年同期增加。

投资收益的变动原因:本期股权投资售出收益增加。

公允价值变动收益变动幅度为144.41%,原因:本期股权投资公允价值较上年同期增加。

信用减值损失变动幅度为-33.97%,原因:本期应收账款计提坏账准备较上年同期增加。

资产减值损失的变动原因:本期合同资产计提坏账增加。

营业外收入的变动原因:本期有客户取消订单其预收款转入。

营业外支出的变动原因:本期有对客户债权重组损失及固定资产报废损失。

利润总额变动幅度为252.94%,原因:本期营业收入增加、股权投资的公允价值较上年同期增加、股权售出投资收益增加。

所得税费用变动幅度为3584.27%,原因:本期利润总额增加及递延所得税变动。

净利润变动幅度为240.92%,原因:本期营业收入增加、股权投资的公允价值较上年同期增加、股权售出投资收益增加。

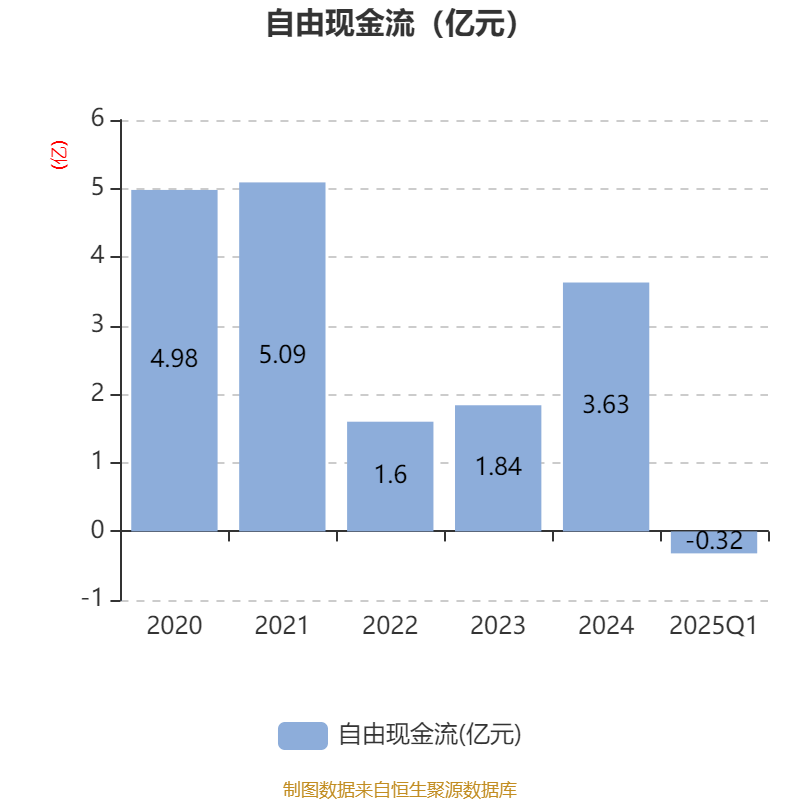

经营活动产生的现金流量净额变动幅度为-1784.48%,原因:本期对供应商结算增长以及支付票据承兑保证金增加。

投资活动产生的现金流量净额的变动原因:本期投资支付的现金增加。

筹资活动产生的现金流量净额变动幅度为382.87%,原因:本期收到股东借款、分配股利较上期减少。

证券之星价投圈财报分析工具显示:

业务评价:去年的净利率为-1.55%,算上全部成本后,公司产品或服务的附加值不高。从历史年报数据统计来看,公司近10年来中位数ROIC为6.25%,中位投资回报较弱,其中最惨年份2024年的ROIC为-1.7%,投资回报极差。公司历史上的财报相对一般,公司上市来已有年报10份,亏损年份1次,需要仔细研究下有无特殊原因。

财报体检工具显示:

建议关注公司现金流状况(货币资金/流动负债仅为55.81%、近3年经营性现金流均值/流动负债仅为2.59%)

持有中电电机最多的基金为广发策略优选混合,目前规模为25.55亿元,最新净值2.6217(8月29日),较上一交易日上涨0.98%,近一年上涨29.95%。该基金现任基金经理为罗洋。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。...