A股早盘高开低走 港股回落走低

(原标题:A股早盘高开低走 港股回落走低)

图片来源于网络,如有侵权,请联系删除

13日早盘,两市股指全线高开,随后涨幅有所回落。截至发稿,沪指小幅走高,创业板指涨近1%。

图片来源于网络,如有侵权,请联系删除

行业方面,家居、物流、医药、石油、钢铁等板块走强,航运概念、跨境电商、算力概念等活跃;军工、保险、电力等板块走低。

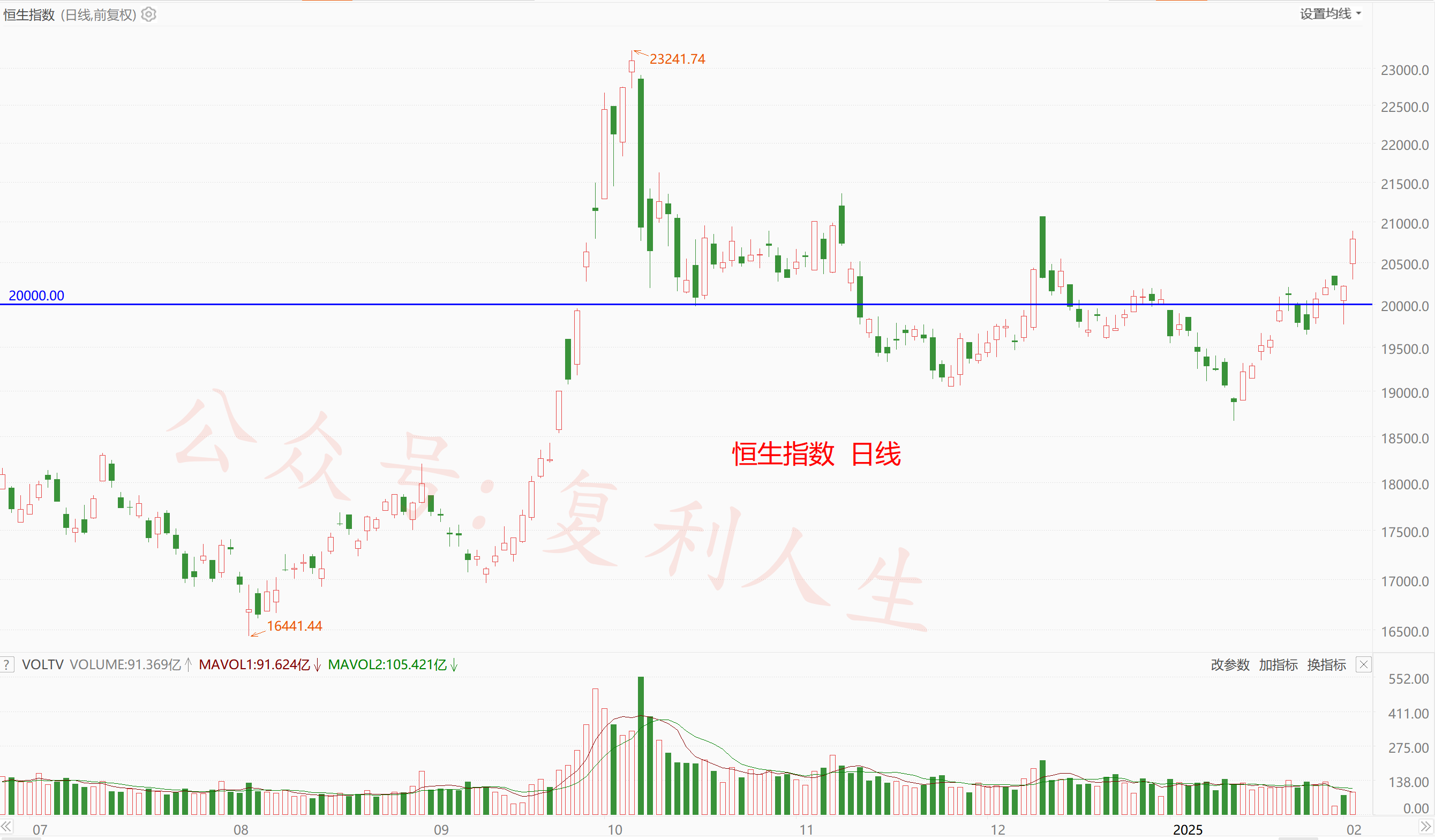

昨日大幅拉升的港股回落走低,截至发稿,恒生指数、恒生科技指数均跌超1%。

昨日下午,中美日内瓦经贸会谈联合声明发布,双方承诺将于2025年5月14日前采取修改加征的从价关税等系列举措。

中信建投证券表示,此次关税下调的幅度大超市场预期,将明显提振市场情绪,比如科技和外需板块,前者受前期市场风险下行的压制,后者则受偏高关税税率影响较大。短期市场或重回风险偏好的情绪中,前期下跌较多的科技和外需板块或迎来节奏性修复。

华金证券认为,A股短期震荡偏强的趋势可能进一步加强,基本面预期的改善可能导致A股突破上行。一是近期A股震荡偏强的核心驱动因素可能进一步加强:首先,政策和流动性宽松是A股“五一”节后走强的主要驱动因素,此次超预期大幅降低加征关税不会对国内政策和流动性宽松产生影响,反而可能进一步加大美联储降息和人民币升值的预期,对流动性宽松预期有利;其次,中美缓和带来的风险偏好改善是推动近期走势偏强的另一个核心因素,本次超预期降低关税对这个因素有进一步的更强的推动。二是对短期A股震荡上行最大的压制因素可能大幅消减:首先,对加征关税导致的出口回落以及经济和盈利基本面偏弱的担忧是压制短期A股走势的最大因素,本次超预期大幅降低关税可能大幅改善这种压制;其次,A股短期持续维持偏低的成交额,主要还是对经济基本面的担心导致保险、基金及外资等机构资金和增量资金未入市,本次降低关税可能大幅改善机构的风险偏好,一旦A股成交额放大,可能开启突破上行的行情。