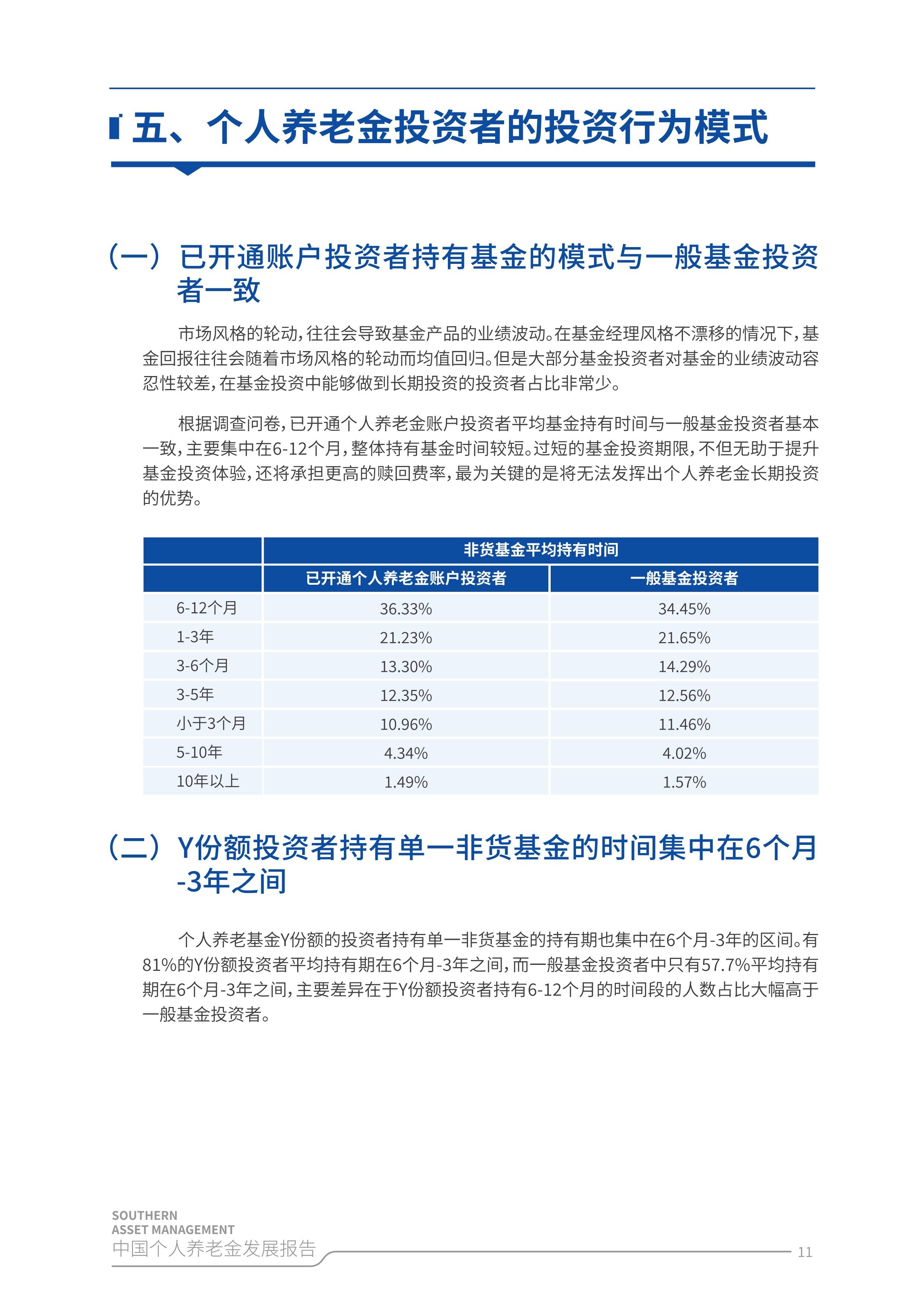

数字化转型的核心支撑: IDaaS行业2025年发展前景预测

图片来源于网络,如有侵权,请联系删除

是一种基于云计算的身份认证与管理服务,通过集中化平台实现用户身份的统一管理、访问控制、多因素认证及单点登录(SSO)。其核心功能包括自动化账号生命周期管理、合规性审计、风险评估及API集成,帮助企业简化身份管理流程,提升安全性和运营效率。

一、行业发展现状分析

1. 市场规模与增长率

2023年中国IDaaS市场规模为亿元人民币级别,受益于政策推动(如《数据安全法》)和企业数字化转型加速,预计2025年增速将领先全球。

2. 细分市场结构

产品类型:IDaaS市场可分为基于云的解决方案和本地部署(On-Premises)模式,其中云服务占比超70%。混合模式(结合云与本地)因兼顾灵活性与安全性,需求增长显著。

应用领域:BFSI(银行、金融、保险)、医疗、教育、制造业是主要需求方。例如,金融领域因合规性要求严格,占中国IDaaS应用的35%以上;医疗行业因数据隐私需求,成为新兴增长点。

3. 区域分布

全球:北美占据主导(2023年市场份额超40%),欧洲因GDPR推动合规需求紧随其后,亚太地区(尤其是中国)增速最快。

中国:华东、华北、华南为三大核心市场,合计占比超60%,华中与西南地区因政策扶持(如“东数西算”)潜力突出。

二、供需分析

1. 供给端

技术驱动:人工智能(AI)、区块链、零信任架构(Zero Trust)等技术深度融合,提升身份验证精准度与安全性。例如,AI驱动的行为分析可实时检测异常登录。

厂商格局:全球市场由Oracle、Microsoft、IBM等巨头主导;中国市场本土企业(如阿里云、腾讯云)凭借政策优势占据60%份额,但国际厂商通过合资模式加速渗透。

挑战:数据迁移复杂性与系统集成成本高企,部分企业因技术适配问题延缓部署。

2. 需求端

数字化转型驱动:企业上云率提升(中国2024年达50%以上,)直接拉动对身份管理的需求。中小企业因IT预算有限,更倾向订阅制IDaaS服务。

合规与安全需求:网络安全法、等保2.0等政策强制要求企业强化身份管控,2024年全球因身份泄露导致的损失超500亿美元,倒逼企业加大投入。

新兴场景:远程办公常态化(如混合办公模式)和物联网(IoT)设备激增,催生多终端统一身份管理需求。

三、发展前景与趋势预测

1. 技术趋势

零信任架构普及:据中研普华产业研究院显示,2025年超60%企业将采用零信任框架,动态身份验证成标配。

AI与自动化:AI驱动的威胁预测与响应系统(如Auto-Remediation)将渗透率提升至40%以上。

2. 市场增长预测

全球:2030年市场规模或突破1200亿美元,亚太地区贡献40%增量。

中国:政策驱动下,2025年市场规模预计达300亿元人民币,年复合增长率35%(综合)。

3. 政策影响

中国“十四五”数字经济发展规划明确支持云安全,IDaaS纳入“新基建”重点领域,税收优惠与补贴政策利好行业发展。

四、投资战略建议

1. 机会领域

垂直行业解决方案:医疗、教育等领域的定制化IDaaS服务存在蓝海。

技术融合赛道:零信任与区块链结合的身份管理方案(如去中心化身份DID)潜力巨大。

2. 风险提示

技术迭代风险:量子计算可能突破现有加密体系,需关注抗量子算法研发。

合规风险:跨国企业需应对欧盟GDPR与中国《个人信息保护法》双重监管。

3. 投资策略

长期持有:头部云厂商(如阿里云)因生态协同效应,具备持续增长潜力。

关注并购标的:技术专精型初创企业(如生物识别、行为分析领域)易成收购目标。

IDaaS行业作为数字化转型的核心支撑,将在政策、技术与需求的三重驱动下持续高增长。企业需聚焦技术创新与生态合作,投资者应把握垂直行业与新兴技术融合的窗口期,同时警惕合规与技术风险。未来,中国有望在全球IDaaS市场中从“跟随者”转变为“规则制定者”,尤其在标准制定(如首个云原生IDaaS标准,)与跨境数据流动管理领域引领发展。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的。