小微

小微

(原标题:金地走过化债年)图片来源于网络,如有侵权,请联系删除

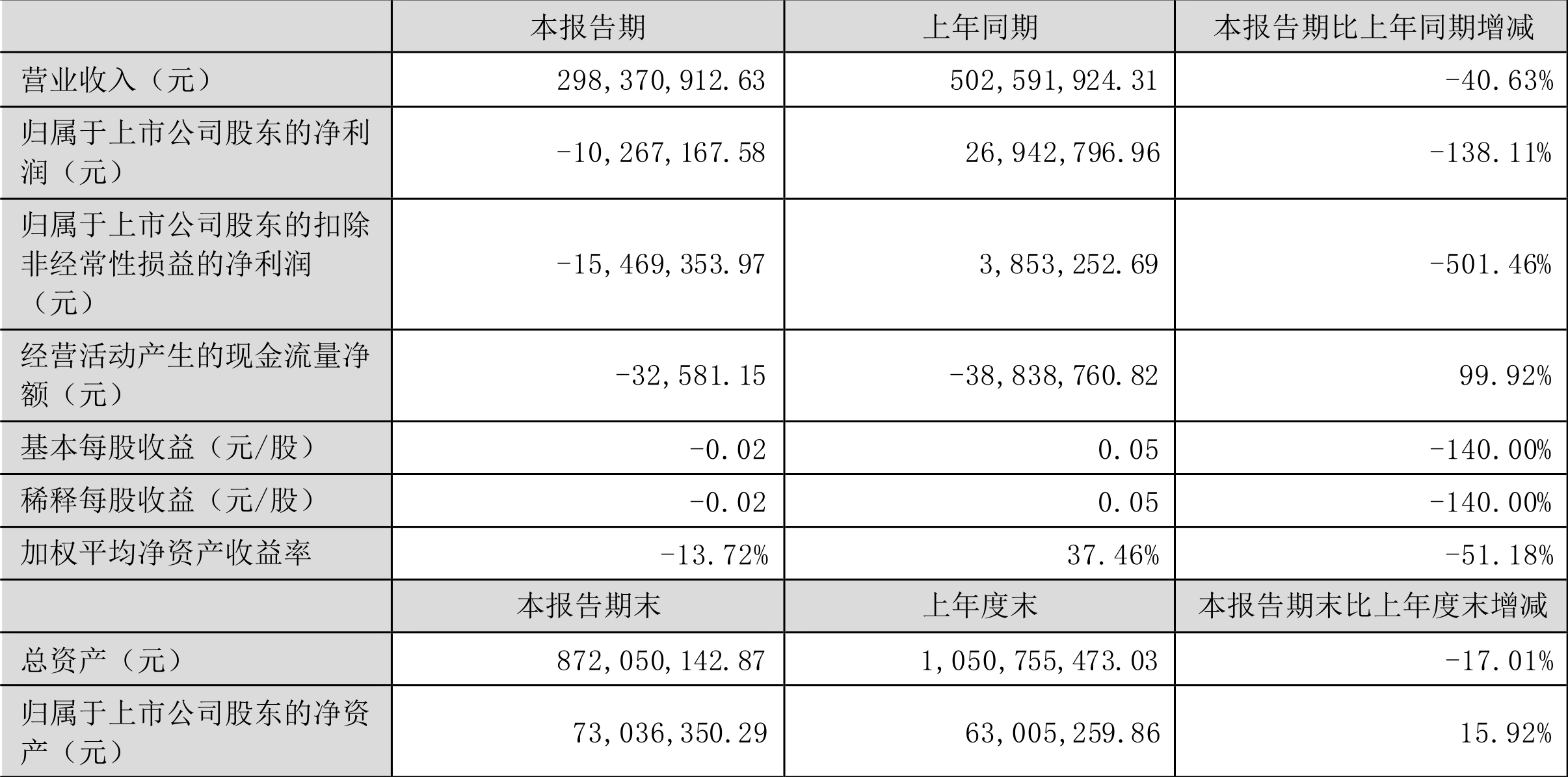

2025年3月25日,金地集团(600383.SH)发布了2024年的财务报告,全年实现营业收入753.44亿元,同比下降23.22%;归属母公司股东的净利润亏损61.15亿元,这是金地集团自上市以来28年间首次出现年度亏损,其中第四季度亏损达到27亿元。图片来源于网络,如有侵权,请联系删除

财报显示,2024年金地集团房地产业务结转收入为600.26亿元,较上年同期下降了29.8%,结算毛利率降至14.1%,同比下滑2.1个百分点,加上资产减值损失39亿元及信用减值损失23.8亿元,净利润缩水。图片来源于网络,如有侵权,请联系删除

自2023年第四季度以来,房地产市场成交量显著下降,多数开发商通过降价、打折等促销手段加快去库存速度,这导致了行业的毛利率被大幅压缩。再加上存货和投资性物业减值计提等因素,净利润下滑甚至亏损已成为房地产行业近两年的普遍现象。

对金地集团而言,2024年严峻的挑战在于偿还债务。在房地产行业流动性风险频发的大背景下,金地集团一度接近违约边缘。2024年4月,其大股东生命人寿和福田投资开始全面介入金地集团的经营管理,并改组了董事会。

在股东的支持下,2024年金地集团通过多种努力偿还了近200亿元的公开市场债务,实现了美元债清零的目标。截至2024年底,金地集团的有息负债比上一年减少了184亿元,渡过了偿债高峰期。扣除合同负债后的资产负债率为59.7%,财务结构相比之前有了进一步改善。

在杠杆率有所下降,财务状况也有所好转的情况下,金地集团需要面对如何维持适度发展规模的问题。金地集团的销售规模从2021年的峰值2869亿元逐年下降至2024年的685.1亿元。2024年,金地集团全年签约金额同比下降了55.4%,而行业平均降幅为14.1%。

截至2024年底,金地集团的土地储备比2023年底减少了大约1200万平方米。2024年,金地集团仅完成了471万平方米的销售面积,远低于土地储备减少的幅度。这意味着金地集团依靠处置资产减少了一定的土地储备。

数据显示,金地集团的土地储备从2021年的高峰值5200万平方米逐年减少到2024年的2916万平方米,但土地储备对全年销售面积的覆盖比例仍高达6.2倍,表明其土地储备相对充足。

一位金地集团内部人士向经济观察报透露,从绝对数值上看,土地储备确实较为充足,但由于过去三年拿地较少,大部分土地储备以存量形式存在。“这么多年下来,好卖的项目基本都已售罄,未卖出的项目大多较难出售”。

近三年来,金地集团的主要精力集中在偿还债务上,因此新增的投资相对较少。2022年至2024年间,新获取土地的金额分别为99亿元、125亿元和10亿元。2024年,金地集团新开工面积仅为64万平方米。

这种情况在未来一段时间内可能会让金地集团处于尴尬境地:不拿地或少拿地将导致未来开盘项目不足,从而影响未来的销售额和利润;而拿地则需要大量现金支出,这对刚刚走出债务危机阴影的金地集团来说并非易事。

未来一段时间里,金地集团还面临重构资产的压力:一方面,需要清理低效存量资产以降低减值计提的风险;另一方面,还需在核心城市的核心区域进行投资拿地,以补充土地储备,这也是保障未来营收和利润的重要途径。

尽管面临业绩压力,但金地集团在现金流管理方面表现出较强的韧性。截至2024年底,金地集团经营活动产生的现金流净额为136.2亿元,同比增长了521.2%,主要得益于联合营项目的往来款流出减少以及销售回款加速(收到销售商品现金420.7亿元)。此外,2024年,金地集团投资活动产生的现金流量净额为24.6亿元,同比下降了25.8%;筹资活动产生的现金流净流出为235.8亿元,表明在过去的一年中,降低杠杆仍然是金地集团的主要任务。...