小微

小微

(原标题:32万亿银行理财资产重构)图片来源于网络,如有侵权,请联系删除

“下周又要带着团队去基金公司学习打新策略。”10月30日,负责权益类投资的某股份制银行理财子公司投资经理邱桂强向记者直言。

带着团队向基金、券商等金融机构学习各类权益资产配置策略,已成为他今年以来的工作“新常态”。

守着固收类资产的万亿银行理财行业,在应对低利率、资产荒、高波动的市场变化时,正在力求抓住“多资产多策略”这个关键突破口。

银行理财子向“多资产多策略”转型,加大权益类资产、黄金、REITs、境外资产、衍生品等多元资产策略配置,需要面对投资策略、资产获取、交易链路、风控迭代、产品信息披露、合规操作等方方面面的重构。

邱桂强坦言,过去一年,他所在的银行理财子为此走了不少弯路,交了不少“学费”,也汲取了不少经验。

什么让行业必须转型?

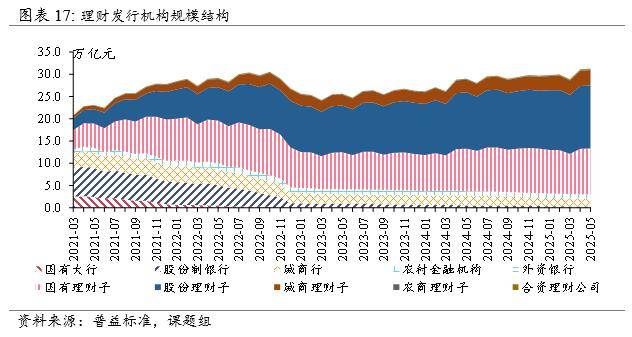

10月23日,银行业理财登记托管中心发布的《中国银行业理财市场季度报告(2025年三季度)》显示,截至三季度末,银行理财存续规模达到32.13万亿元,创历史新高。其中,逾80%的银行理财资金仍投向债券、现金及银行存款、同业存单等固收类资产。

这一方面令银行理财子在2023―2024年分享到利率下行(债券价格上涨)的市场红利,另一方面也让其品尝到“低利率”时代的冲击。

今年起,“低利率”时代的负面效应陆续显现。一方面,作为理财产品底仓资产的固收类资产收益持续走低,拖累银行理财产品收益水准持续下降。截至今年9月末,新发固收类封闭式理财产品的业绩比较基准由2021年底的逾4%,大幅回落至约2.4%。另一方面,受存款搬家等因素影响,各类资产的价格波动日益扩大,且经常出现“高相关性、同向波动”的特征,导致银行理财产品净值对利率变动的敏感度显著上升。

众多银行理财子意识到,仅靠单一类别资产做高、做稳收益的难度极大,且靠债券价格上涨“躺赢”的时代已经一去不复返。在这种情况下,“多资产多策略”成为银行理财行业应对低利率、资产荒与高波动,努力创造可观稳健收益的金钥匙。

工银理财董事长吴茜坦言,当前资管行业在投资管理与组合配置方面面临较大挑战,“多资产多策略”成为行业普遍共识。银行理财要坚守资管赛道的差异化定位,从“资产驱动”走向“策略组合能力驱动”,提升产品业绩的稳定性和一致性。

在建信理财党委副书记杨晴翔看来,在传统固收类资产收益明显下降、波动加大的背景下,银行理财子需要更积极地通过多元资产来增厚收益、分散风险与降低组合波动。

交银理财董事长李豪亦指出,当前理财行业正处在快速变革时期,包括从“类存款”向“多资产多策略”转型,通过引入多种创新型资产应对低利率与资产荒状况。

但是,这种转型并非轻而易举。

权益类投资遇“波折”

“去年三季度起,我们着手扩充权益类投资团队,拓展打新、量化投资、红利策略、指数增强、可转债投资等策略,实现股债组合的多资产多策略配置。”邱桂强称。为此,他们从证券公司高薪招募多名股票类投资经理。

他很快发现,一些具有券商从业背景的股票类投资经理,他们的投资风格与银行理财子显得格格不入。具体表现在前者喜欢追涨交易――即便他们知道有些股票估值偏高,但只要“股价泡沫”没有破裂,仍愿尝试拥挤交易追逐收益最大化。相比而言,银行理财子更加强调稳健投资――只要股票价格超过设定的合理估值,就应迅速“落袋为安”。

最终,这些股票类投资经理因“难以适应银行理财子的投资风格”,在今年年中陆续离职。

邱桂强直言,银行理财子虽然交了不少“学费”,但也汲取了经验教训――如今他们招募股票投资经理时,会特别关注其投资理念和风格与银行理财子是否匹配。

长期负责股票投资的某城商行理财子权益类投资负责人刘念向记者直言,在“多资产多策略”配置过程中,他们也曾遇到类似问题。甚至在内部投资策略会上,其招募的具有基金公司从业背景的股票类投资经理,时常与风控部门发生激烈争论,原因是前者认为自己配置的股票仍有上涨空间,不应过早获利了结;但风控部门认为股票估值偏高,基于投资安全性考虑需迅速平仓。

在他看来,这背后,既有银行理财子权益投资团队与风控部门在“多资产多策略”配置过程需更多磨合的问题,又存在彼此考核机制不够统一的深层次问题。

记者获悉,部分银行理财子对股票类投资经理实行绝对收益率至少达到5%的硬性指标考核,对风控部门的考核要求是不能出现重大的投资踩雷项目,以及理财产品净值最大回撤值不能超过2%。这导致风控部门宁可牺牲高收益,也要守住投资绝对安全的底线;股票投资经理更看重收益最大化,以完成自己的考核要求。

邱桂强告诉记者,随着“多资产多策略”的持续推进,他所在的理财子公司内部对权益类投资经理的考核做出相应优化――当市场整体下跌,考核要求是产品能否实现正回报;当市场整体上行,考核要求变成产品回报率能否跑赢业绩参考...