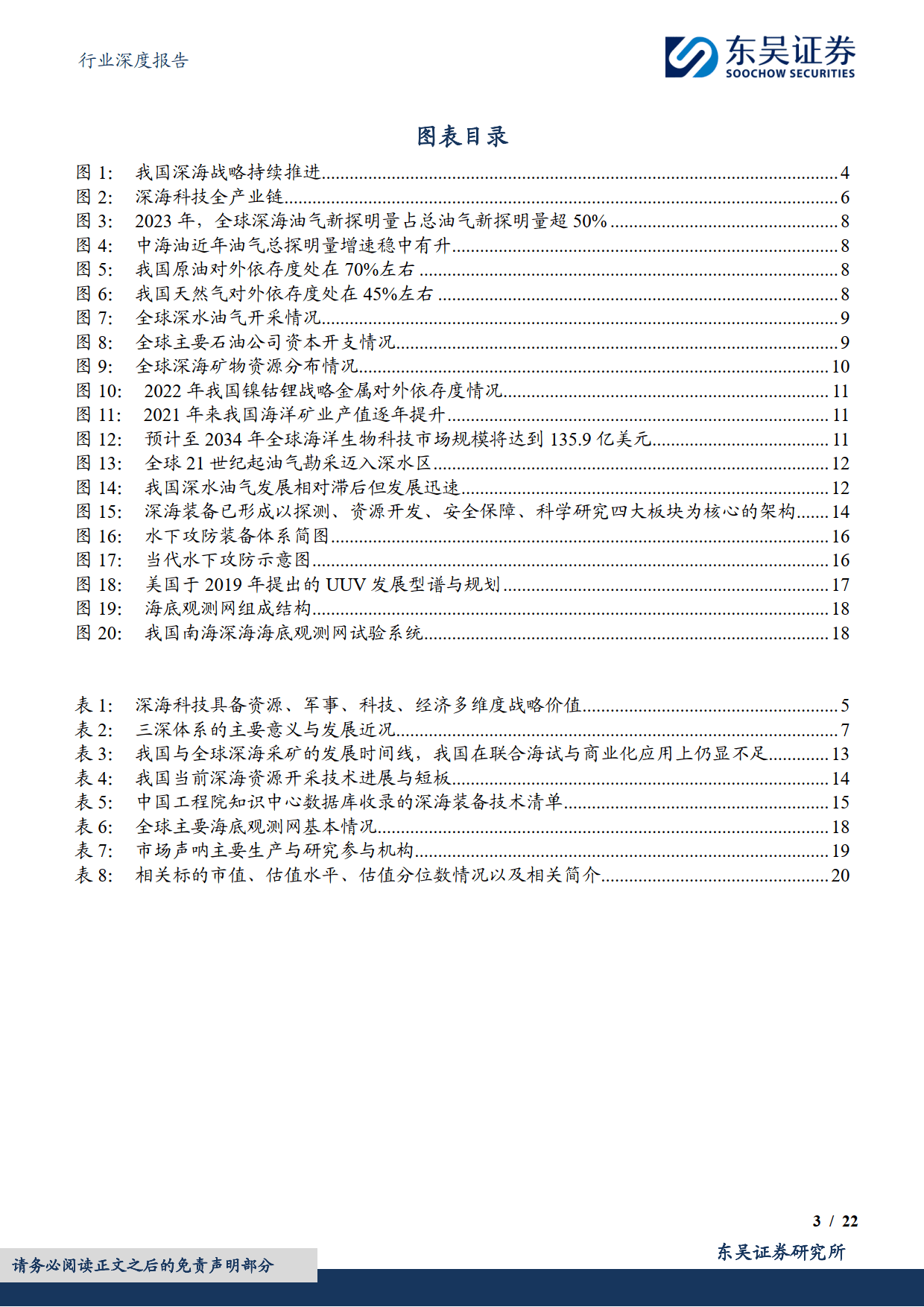

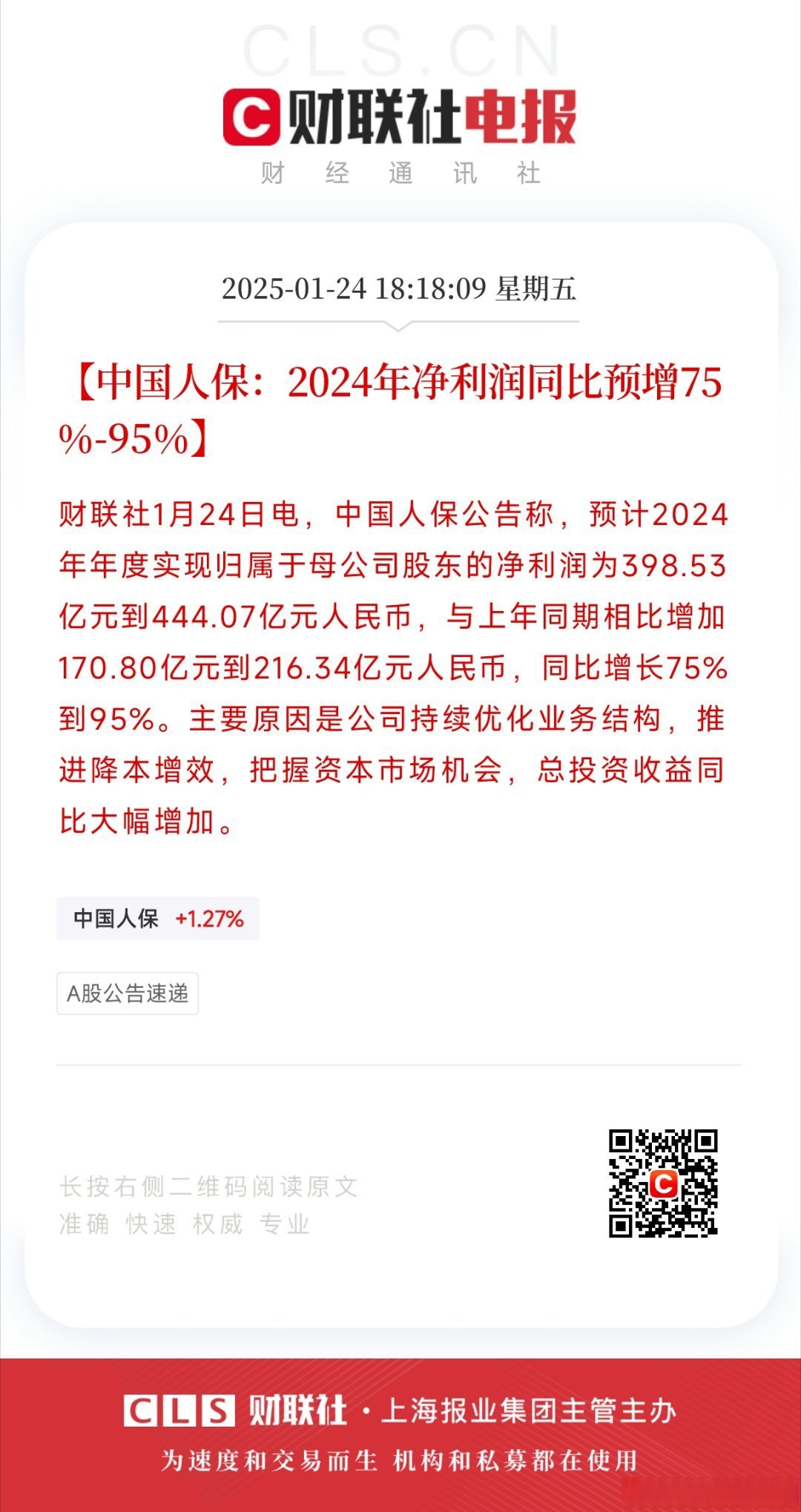

图片来源于网络,如有侵权,请联系删除

在全球海洋经济蓬勃发展的背景下,深海科技作为探索与开发海洋资源的关键领域,正逐渐成为各国竞争的战略高地。海南省,作为中国唯一的热带海洋省份,拥有得天独厚的海洋资源与地理优势,近年来在深海科技领域取得了显著进展。

图片来源于网络,如有侵权,请联系删除

一、海南省深海科技行业现状

(一)产业规模与增长

据中研普华产业研究院的《分析,近年来,海南省深海科技行业呈现出快速增长的态势。企查查数据显示,截至2025年4月21日,我国现存17万家深海科技相关企业,其中成立于3年内的企业合计占比57.9%。海南省作为深海科技的重要发展区域,吸引了大量企业入驻。特别是三亚崖州湾科技城,已建成深海装备产业园,定位为“中国深海硅谷”,重点发展深海装备、海洋通信和生物资源开发。随着深海科技产业的不断壮大,海南省海洋生产总值占地区生产总值的比重持续提高,2024年已达37%,显示出强劲的增长势头。

(二)政策支持与投入

海南省政府高度重视深海科技行业的发展,出台了一系列扶持政策。2025年海南省政府工作报告明确指出,要抓好海洋开发,向海洋要生产力、求新增长点,建设海洋强省,力争“海洋生产总值占地区生产总值比重达37%”。同时,海南省积极争取国家深海重大专项支持,预算增至120亿元,为企业研发费用提供加计扣除比例提高至150%的优惠政策。此外,还对深海装备“首台套”项目提供最高5000万元补贴,进一步激发了企业的创新活力。

(三)技术创新与突破

在技术创新方面,海南省深海科技行业取得了多项重大突破。上海交通大学在三亚崖州湾科技城设立的深海科技研究院,成功研制出“开拓二号”深海重载作业采矿车,并完成了4000米级海试,最大重载作业水深达4102.8米,获得约200公斤多金属结壳、结核等海矿样品,创下国内6项纪录。此外,海南省还积极参与“溟渊计划”,在国际顶级期刊《细胞》上发表了多项深渊科学研究成果,标志着我国深海生命科学研究迈入国际前沿。

(四)产业集群与配套服务

三亚崖州湾科技城作为海南省深海科技的核心区域,已集聚了1000余家国内外深海科技企业和一批涉海科研单位和高校。深海科技创新公共平台的试运行,为深海装备产业化推广应用提供了有力支持。同时,南山港作为国家海洋科考与海洋工程的“桥头堡”,2024年全年完成科考服务的航次达1416次,为深海科技研发提供了重要的海试条件。此外,海南省还积极推动深海科技与海洋智能装备制造、深远海养殖等产业的融合发展,形成了较为完整的产业链。

二、海南省深海科技行业重点领域分析

(一)深海探测技术

深海探测技术是深海科技的基础和关键。海南省在深海探测技术方面取得了显著进展,不仅拥有先进的深海探测装备,如“奋斗者”号载人潜水器、“深海勇士”号4500米级载人潜水器等,还积极推动深海探测技术的研发和应用。例如,上海交通大学研制的“开拓二号”深海重载采矿车,就具备了在万米深海进行重载作业的能力,为深海矿产资源的勘探和开发提供了重要支持。

(二)深海装备制造

深海装备制造是海南省深海科技行业的核心领域之一。三亚崖州湾科技城已建成深海装备产业园,吸引了大量深海装备制造企业入驻。这些企业专注于深海探测装备、深海作业装备、深海通信装备等的研发和制造,推动了海南省深海装备制造产业的快速发展。例如,中国中车在三亚崖州湾科技城设立了研发中心,研制了系列深海悬浮作业机器人、深海挖沟敷缆机器人等装备,服务于海洋油气、海底通信、救援打捞等国内深海作业场景需求。

(三)深海资源开发

深海资源开发是海南省深海科技行业的重要发展方向。海南省拥有丰富的深海矿产资源、油气资源和生物资源,为深海资源开发提供了广阔的空间。近年来,海南省积极推动深海矿产资源的勘探和开发,取得了多项重要成果。例如,在南海陵水海域,天然气探明储量超千亿立方米,“深海一号”累产天然气超过80亿立方米,是我国迄今自主发现的水深最深、勘探开发难度最大的海上气田。同时,海南省还积极推动深远海养殖产业的发展,目前养殖水体规模超过800万立方米,位居全国第四。

(四)深海通信与导航技术

深海通信与导航技术是深海科技的重要组成部分。海南省在深海通信与导航技术方面也取得了显著进展。例如,海南省海洋厅与相关企业合作,推动了海底光缆、深海观测网等基础设施的建设,为深海通信与导航提供了有力支持。此外,海南省还积极推动深海通信技术的研发和应用,如亨通光电承包了全球70%的海底光缆业务,支持深海组网技术,为资源勘探和环境监测提供了实时数据支持。

三、海南省深海科技行业发展趋势

(一)技术革新加速

据中研普华产业研究院的《分析预测,未来,海南省深海科技行业将继续加大技术研发投入,推动深海探测、深海装备制造、深海资源开发等领域的创新突破。例如,在深海探测技术方面,将进一步提高探测精度和效率,实现对深海环境的全方位、立体化监测;在深海装备制造方面,将推动装备的智能化、自动化发展,提高装备的可靠性和安全性;在深海资源开发方面,将加强资源勘探和评价技术的研究,提高资源开发的效率和效益。

(二)产业融合深化

随着深海科技行业的不断发展,产业融合将成为未来的重要趋势。海南省将积极推动深海科技与海洋智能装备制造、深远海养殖、海洋医药等产业的融合发展,形成更加完整的产业链和产业集群。例如,通过深海科技与海洋智能装备制造的融合,可以推动深海装备的智能化升级和产业化应用;通过深海科技与深远海养殖的融合,可以推动深远海养殖产业的智能化、精准化发展;通过深海科技与海洋医药的融合,可以推动海洋生物资源的深度开发和利用。

(三)国际合作加强

深海科技是全球性的挑战和机遇,需要各国共同合作和应对。海南省将积极参与国际深海科技合作与交流,加强与国际先进企业和科研机构的合作,引进和吸收国际先进技术和管理经验,提升海南省深海科技行业的国际竞争力。例如,海南省可以与国际组织合作开展深海科考项目,共同推动深海科学研究的发展;可以与国际企业合作开展深海资源开发项目,共同分享深海资源开发的成果。

(四)可持续发展重视

在推动深海科技行业发展的同时,海南省将高度重视可持续发展问题。将加强深海生态环境保护和资源合理利用的研究和监管,确保深海科技行业的可持续发展。例如,在深海资源开发过程中,将加强环境影响评价和监测工作,确保资源开发活动对海洋生态环境的影响最小化;在深海装备制造过程中,将推动绿色制造技术的应用和发展,降低装备制造过程中的能耗和排放。

四、海南省深海科技行业面临的挑战与对策

(一)技术瓶颈问题

尽管海南省在深海科技领域取得了显著进展,但仍面临一些技术瓶颈问题。例如,在深海探测技术方面,仍需要进一步提高探测精度和效率;在深海装备制造方面,仍需要加强装备的可靠性和安全性研究;在深海资源开发方面,仍需要加强资源勘探和评价技术的研究。针对这些问题,海南省应加大技术研发投入力度,加强与高校、科研机构的合作与交流,引进和培养一批高水平的科研人才和技术人才,推动深海科技行业的创新发展。

(二)成本收益问题

深海科技行业的研发和应用需要大量的资金投入,而成本收益问题一直是制约行业发展的重要因素之一。例如,在深海资源开发方面,由于深海环境的复杂性和不确定性,导致开发成本较高、风险较大;在深海装备制造方面,由于装备的技术含量和制造难度较高,导致制造成本较高、市场竞争压力较大。针对这些问题,海南省应加强政策引导和支持力度,通过财政补贴、税收优惠等方式降低企业成本;同时加强市场调研和分析工作,合理规划产业发展方向和重点领域,提高企业的市场竞争力和盈利能力。

(三)国际竞争压力

随着全球深海科技行业的不断发展,国际竞争压力日益加剧。海南省在深海科技领域虽然取得了一定进展,但与国际先进水平相比仍存在一定差距。例如,在深海探测技术方面,仍需要进一步提高探测精度和效率;在深海装备制造方面,仍需要加强装备的智能化、自动化发展;在深海资源开发方面,仍需要加强国际合作与交流,提高资源开发的效率和效益。针对这些问题,海南省应加强国际合作与交流力度,积极参与国际深海科技合作与竞争;同时加强自身创新能力和核心竞争力的提升工作,推动深海科技行业的快速发展。

......

如需了解更多深海科技行业报告的具体情况分析,可以点击查看中研普华产业研究院的《。