小微

小微

(原标题:新晋消费第一城,重庆何以超越上海)图片来源于网络,如有侵权,请联系删除

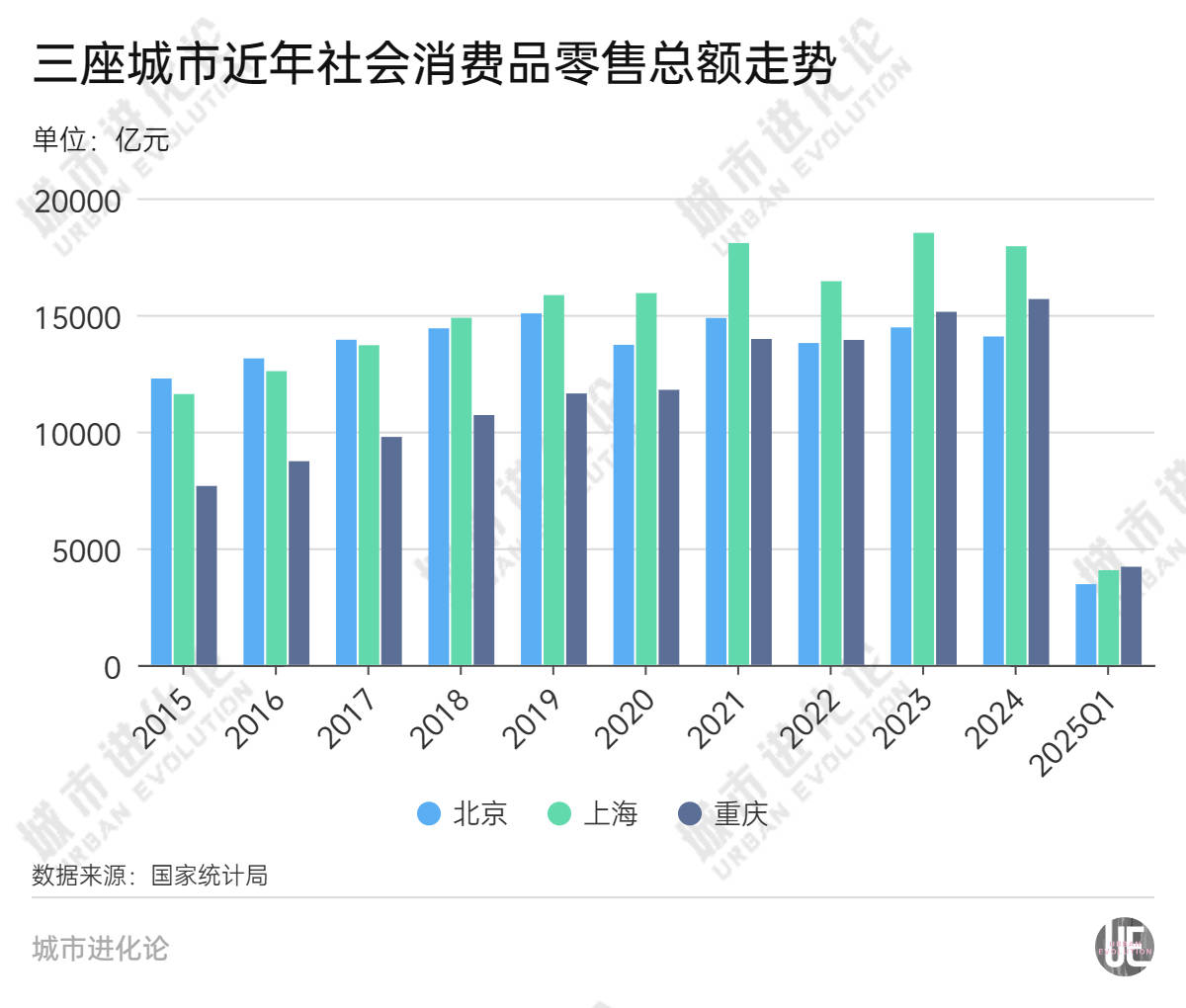

消费作为拉动经济增长的重要引擎,其核心指标“社会消费品零售总额”(下称“社零总额”)的重要性不言而喻。自2018年超越北京以来,上海已连续七年稳坐全国“消费第一城”的宝座。然而2025年上半年,一场“消费第一城”争夺战在上海与重庆之间上演。

2025年1月至2月,重庆以2831.83亿元的社零总额实现历史性突破,以54.43亿元的微弱优势首度超越上海;一季度结束时,重庆将领先优势扩大至146.87亿元。进入5月,上海凭借一系列促消费活动实现反弹,以68.48亿元的优势重夺榜首。然而6月重庆再次发力,最终在上半年以8300.37亿元的社零总额力压上海的8260.41亿元,以不到40亿元的差距险胜上海,暂时领跑全国消费市场。

重庆消费市场的增长势头在几年前就已显现。2018年,重庆社零总额首次破万亿,达10705万亿元,成为继京沪之后第三个“万亿消费俱乐部”成员之一;2022年,重庆以13926亿元的社零总额首次超过北京,排名全国第二。2024年,重庆社零总额达16190亿元,比上海少1749.78亿元。

作为国际消费中心城市之一,重庆消费“超车”是否会昙花一现?其消费增长的动能是什么?上海又为何消费不动了?

餐饮成上海短板

2025年上半年,重庆的社零总额同比增长4.5%,而上海的社零总额同比增长1.7%。值得注意的是,今年1―5月上海社零累计增速实现了近一年来的首次由负转正。从具体数据来看,2025年上半年,上海的餐饮收入同比增速下降2.6%,商品零售同比增长2.4%。

拖累上海消费增长的一个因素就是餐饮收入。华东师范大学城市发展研究院教授曹贤忠对经济观察报表示,上海的中高端餐饮占比相对较高,商务宴请和中高端收入群体消费曾占据重要地位,然而随着政策环境变化和商务交流减少,中高端餐饮需求明显萎缩,对整体消费市场形成拖累。

与此同时,消费习惯的转变也对餐饮收入带来挑战。疫情后,各类外卖平台的补贴政策和优惠机制重塑了消费预期,消费者普遍养成了依赖补贴的消费心理,使得商家在尝试恢复正常定价时遭遇接受度下降的困境,这种“补贴依赖症”导致餐饮行业整体收入增长乏力。

此外,餐饮行业特有的低门槛特性也在加剧餐饮困境。一方面,大量新入局者推高了原材料需求,导致成本攀升;另一方面,激烈的同质化竞争又迫使商家陷入价格战,形成“成本上升、售价下降”的经营困局,进一步挤压了企业的利润空间。

另外,今年上半年,上海的汽车类消费下降幅度最大,达13.7%。曹贤忠认为,近年来上海新能源汽车的补贴有所减少,加之绿牌获取难度的增加,这些因素可能共同导致汽车零售额的下降。其次,大宗商品的波动也会影响消费品零售额,上海房地产市场的持续低迷拖累了周边配套的社会消费品零售,比如家电、家具和建材等领域的消费需求也随之减少;再者,消费者信心不足导致预防性储蓄上升,消费意愿持续走弱。

反观重庆,餐饮市场依然一片火热场景。今年上半年,重庆的餐饮收入1233.7亿元,增长6.4%,高于全国餐饮增速2.1个百分点。今年五一假期,重庆接待游客1858万人次,荣昌卤鹅单日卖出10万只,带动餐饮收入增长6.6%。商品零售同样表现亮眼,同比增速达4.1%,超越上海同期水平。

西南大学经济管理学院教授黄庆华认为,相比1―5月餐饮收入同比增长6.9%,上半年重庆的餐饮收入也出现了略微下滑,但得益于其作为网红城市的特性,重庆并不依靠商务消费,而是依赖于市民和游客的消费,这些餐饮消费受政策影响较小。然而,重庆的餐饮市场规模不及上海,尽管消费有所减少,但其市场规模仍大于重庆。

在黄庆华看来,除了餐饮消费,传统家电消费也是社零总额增长的动力。在主要商品零售方面,今年上半年,3C数码产品首次纳入补贴范围后表现突出,全市限额以上通讯器材、家用电器和音像器材类零售额分别同比增长31.9%、6.5%,比去年同期分别提高10.4、0.6个百分点。此外,汽车类零售额增长1.0%,比一季度回升4.2个百分点。黄庆华指出,重庆过去主要依赖传统燃油车销售,但这一板块近年来下滑明显。近两年,以阿维塔、赛力斯为代表的智能网联新能源汽车实现爆发式增长,成为新的增长点。

重庆的“高消费”

除了市场环境等外在条件的影响,重庆人的消费观念也起到了关键作用。如果用社零总额占GDP的比重来衡量当地的消费能力,重庆市民比上海展现出更强的消费意愿。

在人均可支配收入方面,上半年重庆达22117元,而上海是重庆的2倍多,达46805元。但重庆居民却表现出更强的消费意愿。上半年,重庆GDP实现15929.58亿元,其社零总额占GDP比重达52.1%,这一比例远超上海的31.5%,两者相差20.6个百分点。 ...